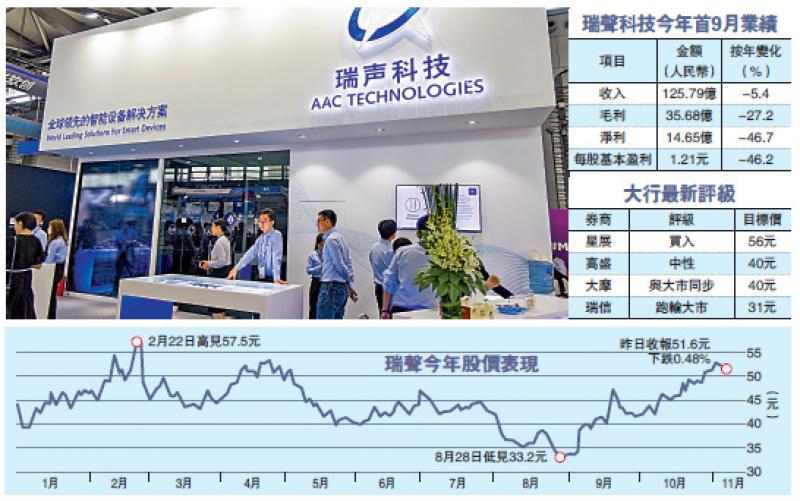

瑞声科技(02018)公布今年首三季业绩,股东应佔溢利为14.65亿元(人民币,下同),按年跌46.75%,每股基本盈利为1.21元,单计今年第三季度,股东应佔溢利为6.95亿元,按年跌29%,按季则升106%,每股基本盈利0.8元。瑞信及高盛均指,瑞声第三季获利差过预期。对於第三季度毛利率按年跌7.5个百分点至29.6%,高盛指瑞声毛利率表现差,是确认了该行的忧虑,即其核心业务(声学和触觉)正面对价格竞争压力,而Android智能手机业务的扩展,亦可能对其毛利率复甦造成影响。瑞声昨收报51.6港元,跌0.25港元。/大公报记者 李永青

被问及毛利率仍低於目标的40%,投资者关係主管郭美姗预料,声学的SLS产品在Android阵营渗透率将进一步升至65%,电磁传动的产品毛利率改善,相信整体毛利率仍有上升空间。瑞声科技董事总经理莫祖权强调,光学业务将成为增长亮点,高规模塑料镜片今年底单月出货量将增至6000万件,且WLG产品将有项目明年投入量产,对业务前景乐观。光学业务并未披露毛利率,他称,水平较高,但未来走势仍取决於WLG良率及量产规模。

5G技术优势将进一步释放

莫祖权表示,随着5G时代的到来,集团在集合射频一体化方案设计中的技术优势将得到进一步释放,集团对业务依旧保持乐观态度。

声学业务方面,第三季度的收入和毛利率继续改善,收入环比增长29%至23亿元,毛利率环比提升6.1个百分点至33.3%。由於受到首季业绩的拖累,首九个月声学分部收入同比下降13%至59亿元,毛利率同比下跌6.6个百分点至31.3%。

电磁传动及精密结构件业务方面,第三季度收入环比增长37%至21亿元,毛利率提升2.6个百分点至29.5%。但同样因首季业绩的拖累,首九个月,电磁传动及精密结构件分部收入同比下降4%至52亿元,毛利率下跌9.1个百分点至29.5%。

瑞信唱淡 目标价仅31元

至於光学业务,集团光学业务产能利用率进一步提高,塑胶镜头产品渗透至更多主流安卓客户,更高规格的订单佔比正在持续上升,镜头出货量和平均单价较第二季度都有提升。因此,第三季度收入同比增长80%至3.13亿元,首九个月收入同比增长76%至7.3亿元,未来管理层将持续在扩大生产能力,提升产品良率以及争取更多高规格产品订单方面发力。微机电系统器件业务第三季度收入同比增长8%,环比增长28%。

瑞信发表报告表示,指瑞声第三季度收入按年增长2.9%;纯利6.95亿元,下跌29%,均差过市场及该行预期。该行指,瑞声第三季度毛利率录得29.6%,按年下跌7.5个百分点,按季升4.6%,予其“跑输大市”投资评级及目标价31元。

京公网安备11010502037337号

京公网安备11010502037337号