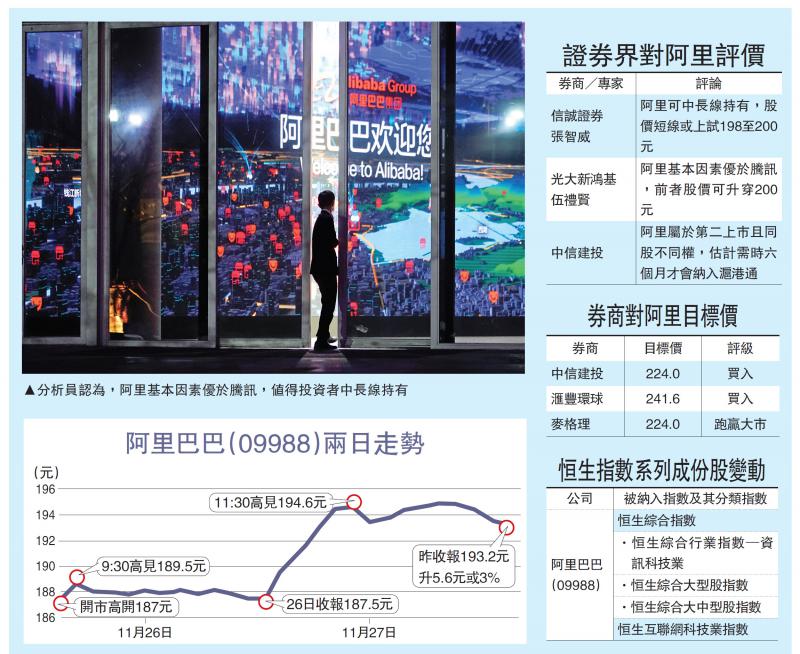

基金经理沽腾讯(00700)换马至阿里巴巴(09988),阿里股价涨近3%,升穿190元,成交金额逾百亿元,佔大市总成交13%比重,两日累升9.7%。软件股亦搭顺风车炒高,可是腾讯股价却连跌两日。分析员认为,阿里基本因素优於腾讯,值得投资者中长线持有。基於市场买气旺盛,加上没有蟹货,阿里股价或可升穿200元。整体港股牛皮争持,恒指反覆升40点,继续受制於二万七关。/大公报记者 刘鑛豪

憧憬获纳入港股通及恒指,资金继续收集阿里。承接首日挂牌涨势,阿里昨日最多涨4%,高见195.3元,收市时升幅略为缩窄,涨2.9%,报193.2元。股份交投异常活跃,成交额录得103亿元,远远抛离腾讯的37亿元。阿里热潮带旺其他软件股造好。美团点评(03690)股价升3.3%,报104.2元,神州控股(00861)股价同样升3.3%,报4.03元。然而,腾讯股价憔悴,逆市跌0.1%,报335元,连跌第二日。

云业务前景值得期待

道富环球投资管理亚太区投资部主管安奇云认为,香港近期受到贸易战及社会动荡影响,经济转弱,但阿里巴巴在港第二上市,反映投资者仍对香港市场有信心。

信诚证券联席董事张智威预期,阿里股价短线可上试198至200元;受惠进入恒指等指数的预期,阿里股价中长线可升穿200元。

张智威续称,阿里往绩市盈率约24倍,腾讯往绩市盈率则超过30倍,阿里估值“抵啲”。除估值因素,阿里的云、支付、电商业务前景亦值得期待。

光大新鸿基证券策略师伍礼贤称,阿里连日获资金追逐,考虑到现时市场仍然热捧该股,且高位没有“蟹货”构成阻力,股价升穿200元是没有太大悬念。基本因素方面,阿里业绩增长速度较快,其间云业务潜在增长空间庞大;相对地,腾讯业绩较飘忽。前者明显较胜一筹。另外,中信建投发表报告,维持阿里“买入”评级,目标价224元。

市场憧憬阿里获纳入港股通名单,但中信建投却泼冷水。中信建投表示,阿里属於第二上市且同股不同权,所以短期内不会纳入沪港通,而参考同股不同权的入选标準,需要六个月时间才能进入沪港通名单。

恒指升40点受制二万七

整体大市表现,在期指结算前夕,恒指受制於27000点关,全日窄幅上落,高低波幅约100点,收市时升40点,报26954点。国企指数微升2点,报10620点。主板成交额减少43%,至751亿元,以阿里成交额103亿元计,阿里佔主板交投13.7%比重。

展望12月份市况,伍礼贤称,恒指自今年4月份开展伸延的下降轨,与8月份以来的一浪高於一浪的趋势线,两者的交汇点为26500点。按此判断,恒指下月料在26500点水平上下500点徘徊。张智威同样相信,大市12月份维持窄幅区间上落格局,中轴位为27000点。

京公网安备11010502037337号

京公网安备11010502037337号