【大公报讯】记者李洁仪报道:证券分析员直言,就算港铁(00066)旗下有物业发展,弥补车务业务损失,港铁前景仍然不明朗,建议即使该股短期回落,亦不宜吸纳。

勤丰证券资产管理董事总经理连敬涵指出,香港的客运及车站商务佔集团上半年收入逾半,经历破坏、车站缩短服务,甚至个别车站暂停服务,这对港铁的收入造成非常沉重的打击。

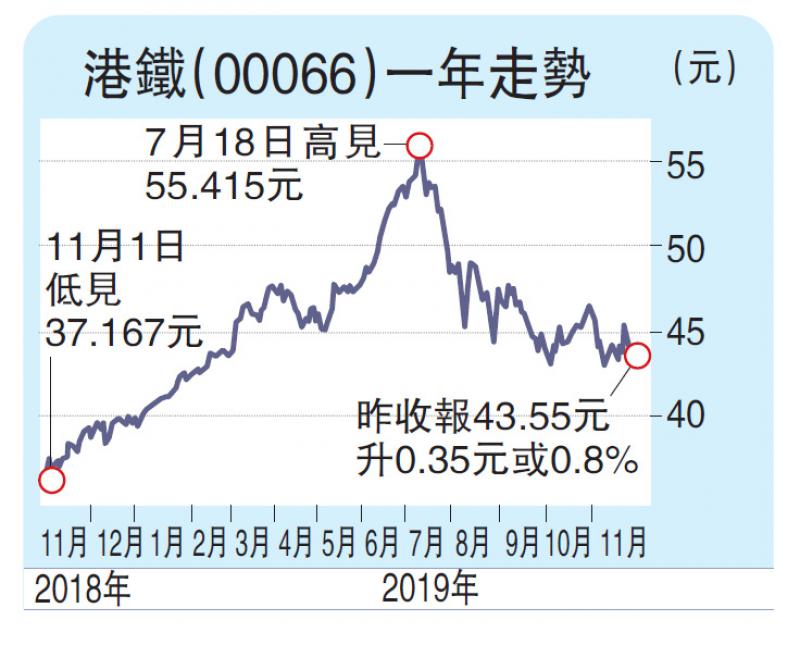

连敬涵认为,过去半年,港铁股价未如预期差,但盈警一出难免令股价回落,有机会跌到42元至42.5元水平,惟因未知会否再有破坏事件等不明朗因素,建议散户暂不宜吸纳。

港铁昨日收市后发盈警,股价在交易时段跟随大市向好,以全日最高43.55元收市,升幅约0.8%。不过,港铁近月股价走势向下,由7月至今已累积下跌17%。

里昂早前发表报告下调港铁盈利预测,2019年至2021年期间的盈测预测下调12%至15%,预料港铁需要为车站作出维修费用高达6.5亿元。该行重申对港铁“跑输大市”评级,目标价由50元降至45元。

京公网安备11010502037337号

京公网安备11010502037337号