【大公报讯】会德丰(00020)提私有化,花旗认为,有关作价合理,可能会被大部分少数股东接受,相信能够达成私有化的机会很高。唯有关做法对九仓(00004)最为不利,预期九龙仓将会买入会德丰的香港资产,令现金储备潜在大幅下降,股价将会受压。

另外,摩根士丹利亦指出,九仓私有化落空令股价受压,但是九仓估值较低,加上内地业务增长值得看好,所以长线可看好。

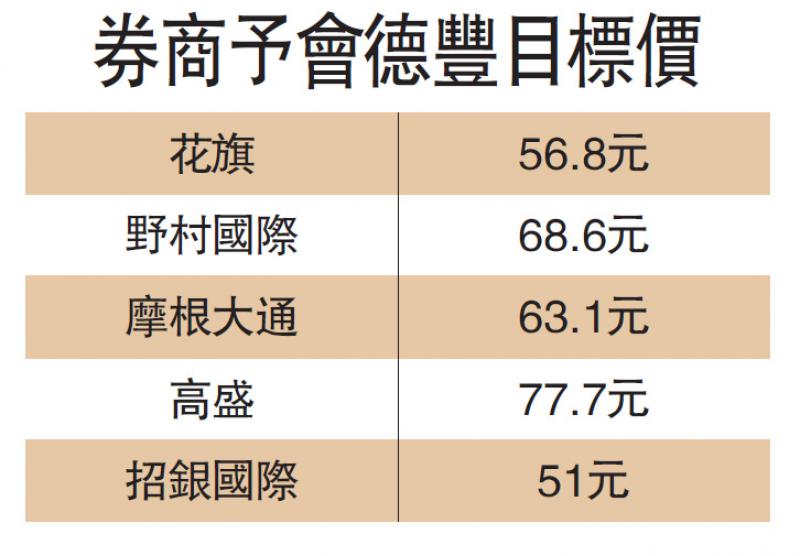

花旗:私有价合理料成事

花旗表示,会德丰私有化计劃中,撇除少数股东可以获得九龙仓置业及九龙仓的股份,每位股东可获得每股12元的现金对价。在会德丰的资产负债表中,若不包括九龙仓置业及九龙仓的资产,则香港物业资产的帐面价值为每股10.3元。因此,要约价较物业资产的帐面价值减去会德丰持有的负债溢价17%,认为以1.17倍帐面价值进行收购似乎合理。

瑞银发表研究报告指出,私有化计劃将会对九龙仓集团及九龙仓置业(01997)带来短期的负面影响,因为这会大幅增加这两家公司的股票流通量。根据公司的指引,在私有化后,九龙仓置业的流通量将会由33.5%提升至55.4%,而九龙仓的流通量则会由29.2%提升至51.1%。另外,部分持有会德丰股份的散户在收取九龙仓置业及九龙仓的股份后或会出售套现,亦会带来风险。

瑞银续称,在私有化交易完成后,吴光正家族将会拥有会德丰100%股份,并将会分别拥有九龙仓及九龙仓置业的48%及42.3%权益。会德丰原有的股东将会变成九龙仓及九龙仓置业的股东,认为私有化提案将会有助消除会德丰於九龙仓置业及九龙仓的股权之控股公司折价,有助於释放价值。

三股昨日下挫,其中九仓下跌最多,收报16.44元,跌3.26元或16.55%,会德丰亦有大量获利回吐盘,收报59.35元,下跌6.65元或一成。至於九仓置业亦要挫2.35元或6.23%,收报35.35元。

京公网安备11010502037337号

京公网安备11010502037337号