物管股板块经历上半年的升浪后,近期股价却有回落迹象,行业发展受到一些质疑,反映市场对於物管行业如何进行价值创造以及高估值来源尚存分歧。不过分析相信,物管股拥有业务高透明度的优势,加上高速增长期并未过去,仍有一定的投资价值,只是要小心选择优质股份。\大公报记者 麦云迪

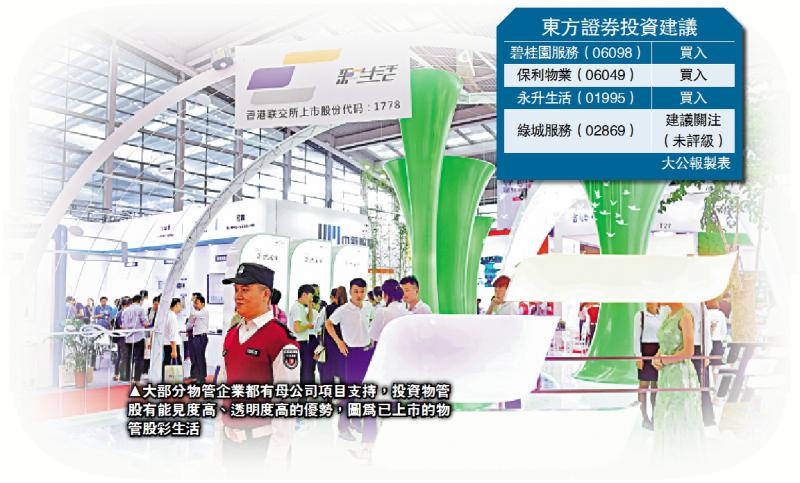

艾德证券期货联席董事陈政深认为,过去一年物管股走势不错,但并非特别优秀,如果以过去半年来说,行业平均股价更下跌15%,过去一个月则跌1%,但是物管行业卖点是业务能见度高,现金流稳定,且物管经营基本“唔使跑数”,大部分物管企业都有母公司项目支持,因此对於投资者来说,投资物管股有能见度高、透明度高的优势,可以放心投资,而且从资产配置角度来看,物管股也有其投资价值。

业务能见度高 估值锚清晰

东方证券分析表示,物管股仍处於高速增长期,截至2019年,行业规模已经超过万亿元(人民币,下同),估计到2030年时,基础物管市场规模将达1.7万亿元,行业总规模超过2.5万亿元,而届时物管行业管理面积更将达到约369亿平米。

由於物管行业具有消费属性,东方证券认为,这使得行业前景较容易预估,从一些典型消费公司的估值可以看到,即便是增长不快的情况下,消费公司的估值平均水平亦可达30至40倍。而随着消费品的客户黏性越大,市场定价权越大,消费公司的估值相对就更高。由於物管行业具有消费属性,中长期来看,物管的估值锚是比较清晰的。

而随着中国经济发展由粗放式发展转向精细化发展,该行认为,这些轻资产行业也会受到追捧。最后,房地产存量时代到来,物管解决了存量资产保值增值的痛点,都使此一行业具有其巨大的社会价值,是一个可以持续创造价值。

关注分拆併购 利投资气氛

展望未来,东方证券指出,中国物业管理市场,将会出现平台型巨头。该行指,中国房地产市场将长期维持10万亿元量级的规模。2009至2019年间,中国商品房销售面积从9.5亿平方米,增长到17.2亿平方米,增长了81%,商品房销售额则从4.4万亿元增长到16万亿元,增长了264%。不过随着城镇化率逐渐提升,商品房销售规模下降属必然,但在经济增速和通货膨胀下,料房地产市场依然能够在较长时期内维持10万亿量级的规模。

陈政深建议,未来行业发展,除了关注一些大型房企分拆,使行业整体投资气氛好转,成为行业催化剂外,也可以多关注股份併购情况。因为物管行业併购是扩张势力的最好方法,也可以推动行业投资气氛。至於风险方面,内地近期收紧信贷,使融资成本上升,而股市波动,也使股本融资带来一些变数,可能影响行业发展。

京公网安备11010502037337号

京公网安备11010502037337号