艾德证券期货联席董事陈政深认为,物业管理行业目前平均PE约44倍,以“旧产业”及“旧经济”股来说,并不算特别便宜,因此,选股时一定要参考行业平均值,“特别平、特别贵”,都要特别小心。

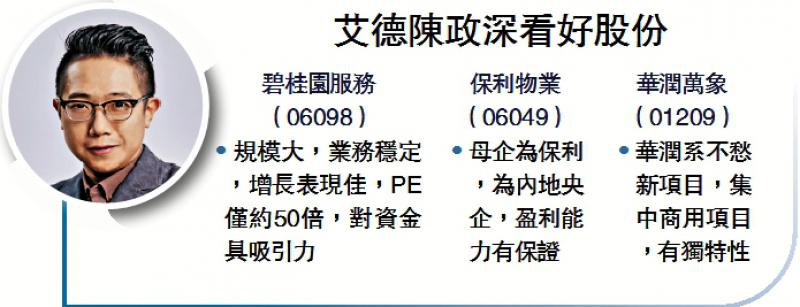

他举例,目前行业龙头的碧桂园服务(6098),PE约50倍,投资者可以此为指标,“贵过”碧桂园服务,可能要小心是否过高,但由於此行业规模效应非常重要,一些PE特别低的,可能是因为规模效应不够,市场不愿意给高估值。

此外,由於物管行业普遍增长都不俗,平均收入按年增长均有50%以上,因此陈政深建议,选股要挑增长超过4至5成,盈利都有差不多增幅的股份为佳。他又特别提到,物管股收入增幅高,并非因为管理费大幅增长,而是管理项目持续增加,未来行业发展,也要看房地产是否可以持续维持高速增长。

选股方面,陈政深特别看好碧桂园服务,因该股规模够大、业务稳定,“增长交到功课”,近期股价回落后,PE约50倍左右,对资金有一定吸引力。此外,保利物业(06049)也可以多加留意,他指出,物管股母公司背景相当重要,而保利物业母公司为保利集团,为内地央企,盈利能力无须担心。

至於近期上市的华润万象(01209),陈政深也认为可以看高一线,只因该公司属於华润系,背景雄厚,未来也不愁没有管理项目,增长潜力具保证。此外,华润万象生活集中经营商用项目,有一定的独特性,上市后表现不错,在基本因素不差下,对资金有一定吸引力。

京公网安备11010502037337号

京公网安备11010502037337号