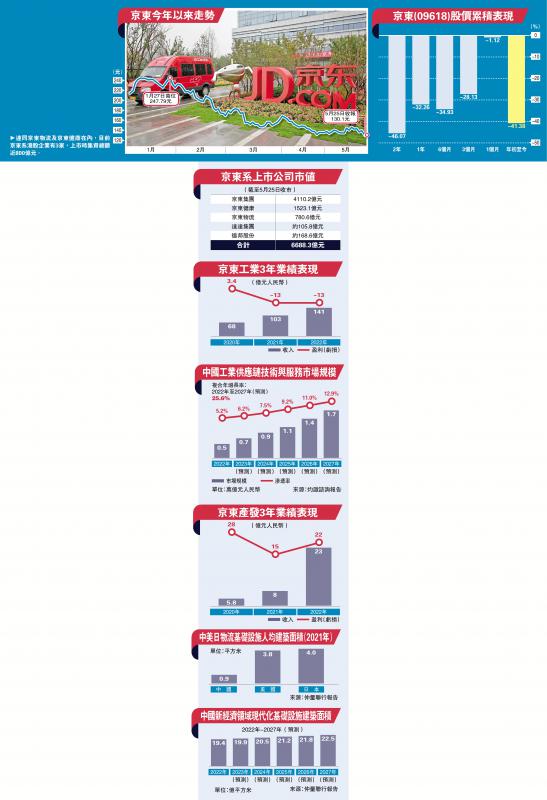

图:连同京东物流及京东健康在内,目前京东系港股企业有3家,上市时集资总额近800亿元。

互联网行业发展陷入瓶颈,业界纷纷寻求变革。在阿里(09988)提出业务一拆六并寻求上市后,京东(09618)便公告计划分拆旗下京东工业和京东产发在港股市场上市,两者业绩保持增长,有望为京东扩展融资平台。不过,业界担忧,今年新股市况不佳,或令分拆计划的前景欠明朗。\大公报记者 蒋去悄

京东工业是内地工业供应链技术与服务提供商,2017年开始独立经营,母公司京东持股77.95%。公司专注布局MRO(维护、维修和运营)采购服务的供应链技术与服务业务,按2022年交易额计,公司在内地MRO采购服务市场排名第一。

从财务数据上看,京东工业近3年业绩表现良好。公司在2020至2022年期间分别录得收入68亿、103亿和141亿元(人民币,下同),复合年增长率达44.2%;盈利能力方面,2020年盈利3.4亿元,2021和2022年则分别亏损13亿元,这主要是股份开支及部分优先股公允价值增加所致,若剔除上述影响,则三年经调整淨利分别为4.4亿、5亿和7.1亿元,业绩持续向好。

工业数字化渗透率仅5.2%

据了解,中国拥有全球最庞大的工业供应链市场,2022年市场规模达10.5万亿元,然而数字化渗透率仅5.2%,尚有广阔的增长空间。京东工业相信,数字化渗透率的增长将在5年内带来约1.2万亿元的市场增量,料公司可充分把握工业供应链全链路数字化转型机遇,实现行业降本增效。

至于聚焦于物流基础设施的京东产发,其虽起源于2007年,但截至2018年才开始独立运营,早期全仰仗母公司支持,直至2020年仍有72.1%收入来自集团内部。不过,京东产发近年不断发展独立第三方合作伙伴,客户类型亦实现多元化,其中包括物流服务商、制造商、电商平台、零售商等,因此该比例在2022年大幅下滑至48.5%。

母企占产发收入降至不足50%

据招股书披露,京东产发2020和2022年收入为5.8亿和23亿元,根据上述比例推算,相当于分别有1.6亿和11.9亿元来自外部客户,三年扩大6.3倍,可见公司逐渐具备独立经营能力。

除收入结构得到优化外,京东产发亦着力打造稳定的经营前景。截至去年底,公司基础设施资产管理规模达937亿元,总建筑面积达2330万平方米,其中已竣工的现代化基础设施资产平均出租率超过90%,租期大多在5年以上,高于行业平均水平。京东产发认为,高度可预测及可持续的现金流有助公司穿越周期。

不过,新股市场气氛欠佳或拖累招股前景。Vantage客席分析师李慧芬表示,今年港股气氛不理想,连带新股市场受累,在年初至今的约26只新股中,有15只首日潜水,跌幅普遍超过两成,因此最近并非适当的上市时机。

IPO吹淡风 短期非理想时间

她认为,若下半年市况好转,IPO市场有钱赚,才有机会吸引投资者入场。

至于京东工业和京东产发基本面,李慧芬分析道,是次拆分难以在业务上实现较大突破,且相关板块股价走势较为依赖良好的经济状况,因此对于招股前景持谨慎态度。

京公网安备11010502037337号

京公网安备11010502037337号