图:滙控及恒生最新目标价

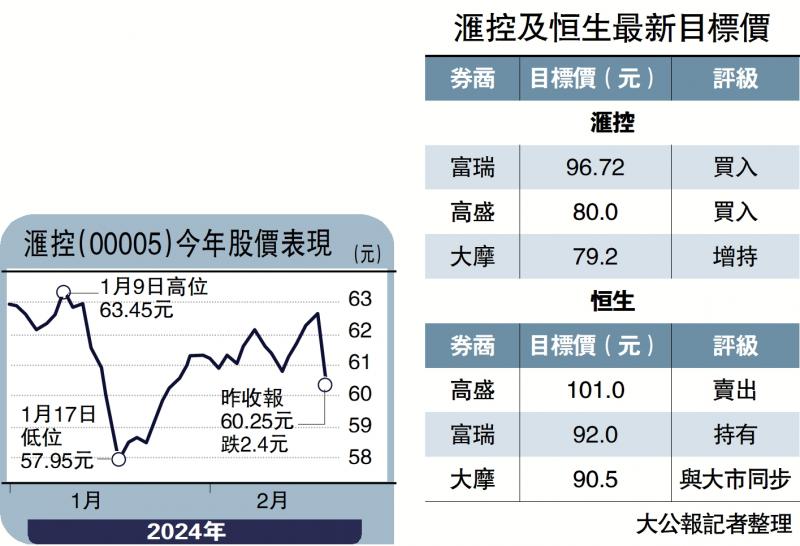

【大公报讯】摩根士丹利发表报告指,滙控(00005)去年第四季度核心表现稳固,但本港淨息差转弱,末期息低于预期;至于阿根廷业务的核心收入较预期高出超过5%,其他收入及英国淨息差较佳,抵销香港淨息差疲弱的影响,管理层重申有形股本回报率(ROTE)中双位数的指引。该行将滙控今明两年的每股盈利预测分别下调4.3%及5%,仍略高于市场预期,派息比率仍维持高水平,并对滙控给予“增持”评级,目标价维持79.2元。

报告指出,滙控宣布回购20亿美元股份,规模符合预期,其资本充足率为14.8%,高于预期,撇除回购约25基点的影响,资本充足率约为14.5%,仍然维持在管理层定下14%至14.5%的目标范围,而集团对联营公司交通银行(03328)的投资确认减值准备30亿美元,将被较低的资本扣减所抵销,因此不会对资本充足率构成影响。

恒生派息有惊喜 股价望90.5元

至于恒生银行(00011),报告指出,去年下半年业绩胜预期,淨息差较预期为强,抵销非利息收入疲弱的影响,成本控制得宜,预期信贷损失(ECL)大致符合预期。第4次中期息每股3.2元,属正面惊喜,全年派息6.5元,高于该行估计的6元。普通股权一级资本比率18.1%,管理层考虑以剩余资本回报股东的所有选项。该行对恒生持“与大市同步”评级,目标价90.5元。

京公网安备11010502037337号

京公网安备11010502037337号