图:腾讯(00700)走势

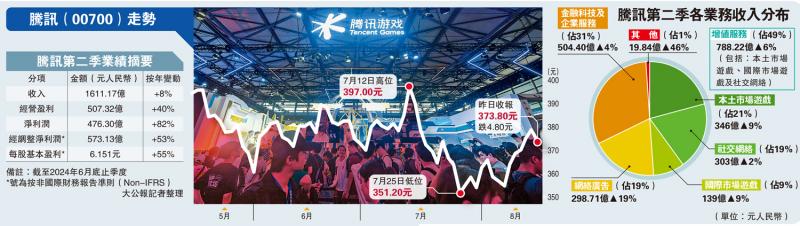

腾讯(00700)交出远超预期的季绩,本土市场游戏收入恢复增长,第二季经调整淨利润573.13亿元(人民币,下同)按年增长53%。面对金融科技及企业服务收入放缓至低单位数,管理层认为,支付业务表现疲弱是受周期性消费放缓影响,并非市场的结构性问题。至于美市腾讯ADR初段急挫,见46.8美元,大跌4%。\大公报记者 李洁仪

腾讯第二季总收入录得1611.2亿元,按年升8%,来自本土市场游戏贡献收入346亿元,按年升9%,较首季下跌2%明显改善。

腾讯总裁刘炽平在电话会议上表示,本土市场游受惠《无畏契约》(Valorant)的收入带动,配合《地下城与勇士:起源》(DNF手游)的发布,激活数百万的IP粉丝,且玩家留存情况良好,有望成为下一款长青热门游戏。

刘炽平认为,整个游戏行业仍有发展潜力,惟相信整个行业要具创新才能延续。同时,正就IOS小游戏收入与苹果公司进行磋商。腾讯高级执行副总裁兼首席战略官James Mitchell补充说,所有游戏的留存率或有波动,腾讯有信心《地下城与勇士:起源》可持续获得玩家欢迎。

视频业务用户时长显著上升

另外,腾讯旗舰游戏《王者荣耀》及《和平精英》于第二季的流水均恢复按年增长,《火影忍者》手游于5月达到月均日活跃账户数1000万的新里程碑。

国际市场游戏方面,第二季的收入增长加速,收入达139亿元,按呈报及固定汇率计算,增幅均为9%,主要受惠数款长青游戏用户参与度提升,包括《PUBG MOBILE》,以及新游戏的发布。

至于视频号的发展,在推荐算法的增强及更多本地化内容驱动下,上季总用户使用时长显著上升。刘炽平表示,正系统性地加强交易能力,为用户提供更佳的购物体验,并促进商家的销售。

集团第二季整体毛利率升6个百分点至47%,对此James Mitchell解释,主要受惠本土市场游戏收入、视频号广告收入、小游戏平台服务费,以及视频号商家技术服务费等高毛利率收入来源的增长。他续说,预期整体毛利率将继续增长,增幅将快于收入。

消费市场放缓 平均交易额下降

另外,金融科技及企业服务上季收入504.4亿元,按年增幅放缓至4%,反映消费支出缓慢增长拖累商业支付业务,同时由于风险管控措施的提升,导致消费贷款服务收入下降。

刘炽平指出,支付业务受市场消费放缓影响,虽然支付交易量录得双位数增长,但平均每宗交易额有下跌。他相信,消费放缓是周期性多于结构性问题。

截至6月底止,腾讯现金淨额为718亿元。今年上半年,集团以总代价523亿元,累计购回近1.55亿股,并已被注销。刘炽平表示,将继续原定的股份回购计划,现阶段未有更新。

京公网安备11010502037337号

京公网安备11010502037337号