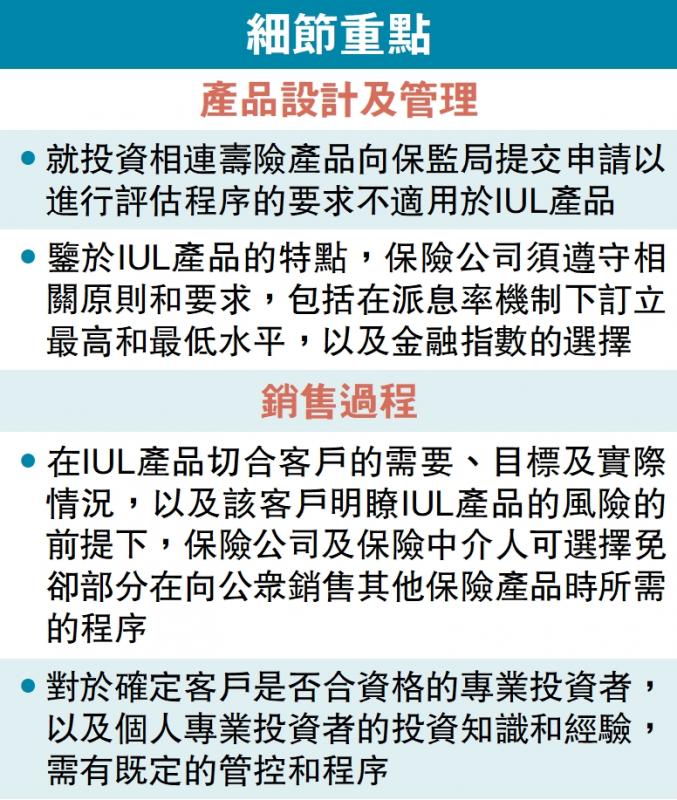

图:细节重点

【大公报讯】有见高淨值人士对指数型万用寿险(indexed universal life,简称IUL)产品的需求增加,保险业监管局与香港金融发展局昨日发出联合通函,厘清现行保险监管框架如何应用于向专业投资者销售IUL产品,涵盖产品设计、管理及销售过程。(详见表)

IUL产品提供包含现金价值成分的寿险保障,同时保单持有人可以灵活方式支付保费,日渐成为亚洲区内高淨值人士和家族办公室传承财富的选择。IUL的其中一项产品特色,是其全部或部分现金价值会与金融指数(例如股票市场指数)的表现挂钩,受到《保险业条例》所界定的类别C(相连长期)业务的所有要求约束。不过,在IUL产品只向专业投资者销售的前提下,监管机构认为有调整空间。

通函主要涵盖产品设计及管理,以及销售过程这两部分的细节。例如就相连投资寿险(ILAS)产品向保监局提交申请以评估程序的要求不适用于IUL产品,以及保险公司须遵守相关原则和要求,包括在派息率机制下订立最高和最低水平,以及金融指数的选择等。

当局期望在厘清监管要求之后,可在现时为高淨值客户群提供的众多产品选择中,加入更多元的保险方案,有利香港市场发展,并保障保单持有人。

京公网安备11010502037337号

京公网安备11010502037337号