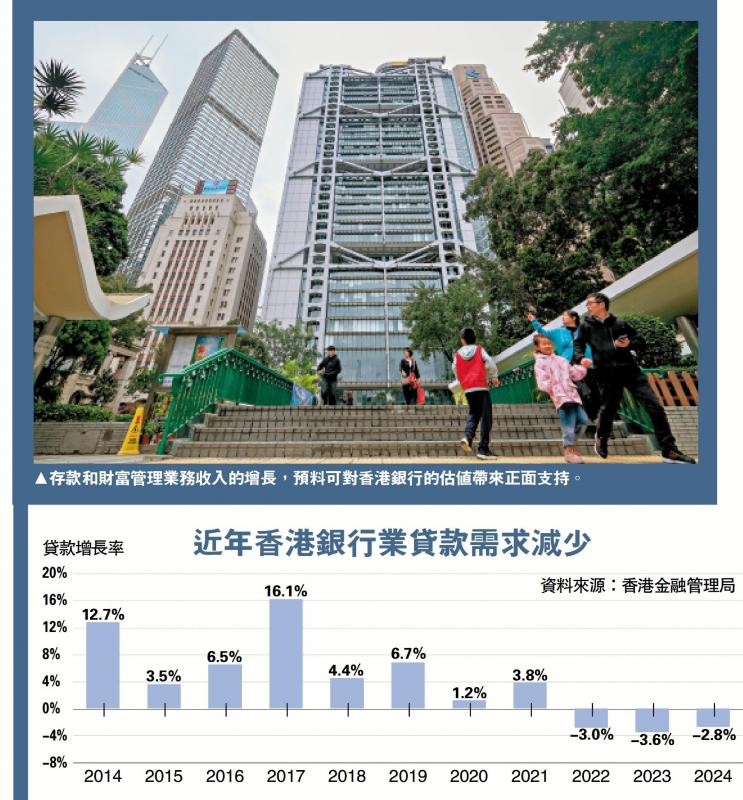

图:存款和财富管理业务收入的增长,预料可对香港银行的估值带来正面支持。

香港银行业的股价在2024年表现持续理想,据券商统计,五家大型银行股价全年上升31%,领先恒生指数的18%升幅,连续第四年跑赢大市。展望2025年,分析预期香港银行业绩有望保持基本稳定,其中汇丰证券研究推荐中银香港(02388)、东亚银行(00023);而摩通则看好大型的区域性银行,包括滙控(00005)及渣打集团(02888)。\大公报记者 黄裕庆

根据香港金融管理局今年1月公布的最新统计数字,截至2024年首三季,本港零售银行的整体税前经营利润按年增加8.4%,主要是由于持有作交易的投资收入,以及来自外汇和衍生工具业务的收入均录得增长,惟部分升幅被淨利息收入减少抵销。零售银行的淨息差(NIM)在2024年首三季收窄至1.5%,而2023年同期则为1.68%。

展望2025年,中金公司发表报告指出,全球宏观经济的基调比较可能是“温和减息+软着陆”。市场现时大致估计美联储今年将减息1至2次,每次25点子。在预期美联储减息幅度不大的情况下,该行预料香港银行2025年淨息差将按年收窄13点子,2026年料进一步收窄8点子,惟对于银行盈利仍有“良好支撑”。不过,由于减息幅度不大,相信香港银行业的资产负债表如要扩张仍有压力。

资产负债表扩张,主要是指银行的贷款业务。汇丰证券研究于3月5日发表报告指出,虽然本港银行的贷款增长前景仍然疲弱,但存款保持增长,活期及储蓄(简称CASA)存款的占比有望攀升,两者皆利好淨利息收入(NII)前景。

资本充裕 派息与回购空间大

截至2024年年底,本港的存款为17.3万亿元,按年增加7.1%。其中CASA存款约占41.6%,按年微跌约0.36个百分点;定期存款的占比则为58.4%,按年增加0.4个百分点。

在2022至2024年期间,本港银行体系的贷款增长持续萎缩,部分原因是在联汇制度下,港元利率持续高企。直到今年1月份,贷款业务仍未见起色,贷款总额按月下跌0.2%。滙证指出,贷款需求疲弱,意味着银行的资金出路有限,而本港银行的资本水平一直处于偏强水平,预期银行有更多空间透过增加派息、回购,或以特别股息的方式回馈股东。

金管局数字显示,本港银行的资本水平充裕。截至2024年9月底,本港银行的普通股权一级资本(CET 1)比率高达18%,一级资本比率19.7%,远高于监管要求。

港股交投旺 有利财管业务发展

恒指成交量近月急升,今年2月平均每日成交量约为2970亿元,按月增加逾倍。新股上市集资活动亦陆续有来,相信将增加银行来自财富管理相关的业务收入。

整体而言,滙证认为在强劲的存款增长和费用收入动力支持下,应可支持香港银行的估值。从投资者角度出发,相信资本回报是关键因素。在本地金融股之中,该行较为看好港交所(00388)、中银香港和东亚银行。三者的投资评级同为“买入”。

摩通则较为看好区域性银行(Regional Bank),主要是指滙控及渣打集团,相信这两家大型跨国金融集团将提供较佳的股东总回报(Total Shareholder Return,TSR),而涉及内地及香港房地产行业的贷款占比也较低。虽然本地银行股在未来12个月的估值不高,现行宏观经济环境也对银行的减值拨备前经营利润(PPOP)带来支持,但相信未必有“催化剂”能推动股价大幅上升。

京公网安备11010502037337号

京公网安备11010502037337号