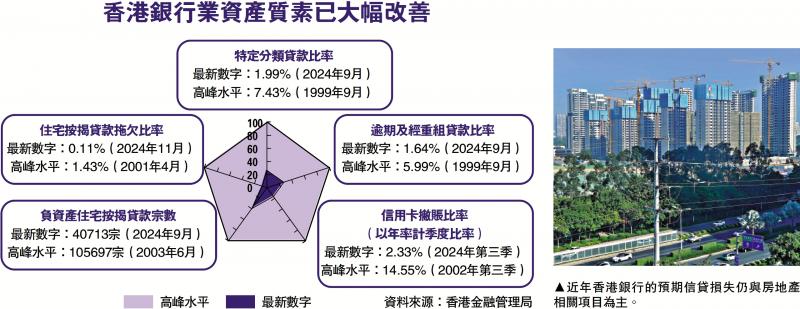

图:近年香港银行的预期信贷损失仍与房地产相关项目为主。

据金管局最新估算,预计本港银行的特定分类贷款比率(或称不良贷款率)在2024年年底与9月时(1.99%)相若,大致趋近长期平均水平(2%)。尽管不良贷款率较去年6月底(1.89%)略有上升,金管局形容银行整体资产质素风险“仍然可控”。

本港银行的预期信贷损失(Expected Credit Loss,简称ECL)近年主要与内地房地产相关,去年更蔓延至香港地产业。摩通指出,去年第四季时,万科和新世界都传出负面消息,令市场加倍忧虑。尽管最恶劣的情景得以暂时避免,该行认为,地产业的经营环境和财务状况仍有挑战,相信市场的忧虑情绪难以全部抹走。

拥高质抵押品 助降信贷成本

汇丰证券研究则表示,该行有追踪的几家银行的信贷成本(Credit Cost)稳定,大部分银行亦已显著减低对内地房地产的风险敞口。虽然投资者对香港房地产的前景仍感忧虑,银行管理层对未来信贷成本的展望大致抱有信心,原因包括拥有高质量抵押品等。

中金公司认为,美联储减息有望带动香港住宅市场回暖,不过商业地产将面对较大压力,中小型房地产公司也可能持续面对现金流压力。相比之下,该行指大型跨国银行的房地产风险敞口占比较本地银行低得多,资产质量也明显较佳。

京公网安备11010502037337号

京公网安备11010502037337号