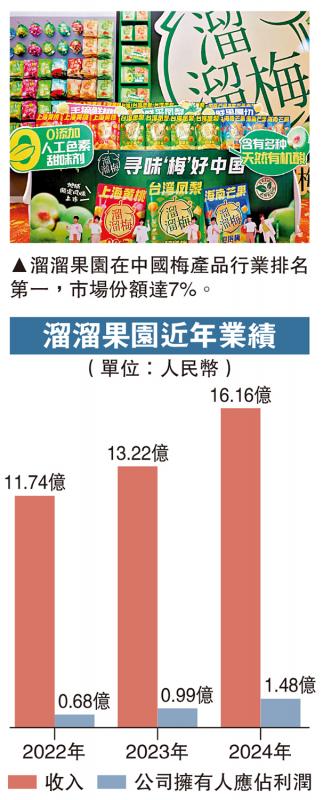

图:溜溜果园在中国梅产品行业排名第一,市场份额达7%。

内地梅类食品制造商溜溜果园赴港上市,中信証券和国元国际担任联席保荐人。公司收入及盈利水平连续三年实现增长,惟核心产品梅乾零食的毛利率持续下滑。分析认为,该股值得投资者认购,但不建议借孖展交易。

溜溜果园的历史可追溯至1999年。出身安徽芜湖的杨帆在结束了近10年的北漂生涯后,回到家乡成立了芜湖市凯旋食品有限公司,专注糕饼生意。然而,由于当时的食品行业竞争非常激烈,公司亟待转型,杨帆在一次偶然的机会中注意到青梅食品的市场潜力,最终决定剥离其他业务,专注于青梅产品。随后在2006年,“溜溜梅”品牌系列正式上市,三年后的2009年,溜溜果园正式成立。

以2024年的零售额计,溜溜果园在中国梅产品行业排名第一,市场份额达7%。公司主要有三大产品类别,分别是梅乾零食、梅冻及西梅产品,分别占总收入的60.3%、25.4%和13.8%。不过,2024年来自梅乾零食的毛利出现负增长,按年跌1.2%至3.13亿元(人民币,下同),毛利率亦由2022年的39.6%持续下滑至2024年的32.1%。

去年纯利大增近五成

公司旗下梅产品的毛利率主要受两大因素影响,包括主要原材料价格波动,以及为提高在更广泛的零食行业的市场渗透率而作出的策略性定价决策。尽管主要产品毛利率有收窄倾向,溜溜果园近年财务数据仍维持强劲增长。公司在2024年取得收入16.16亿元,按年增加22.2%,公司拥有人应占的利润更大涨48.9%至1.48亿元。

另外,溜溜果园曾于2019年提交A股上市申请,但为应对当时市场环境,上市申请于当年12月被撤回。公司确认撤回申请前未有遭中国证监会拒绝。

至于投资前景,华赢东方证券研究部董事李慧芬表示,尽管溜溜果园的产品份额在业内排第一,但由于竞争对手数量多,导致市占率相对较低,投资者可以参与招股,但不建议孖展认购。

京公网安备11010502037337号

京公网安备11010502037337号