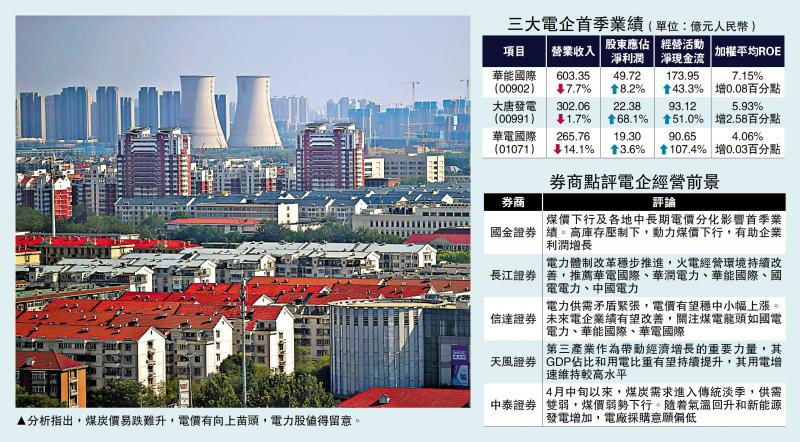

图:分析指出,煤炭价易跌难升,电价有向上苗头,电力股值得留意。

内地首季煤炭价格走低,三大煤炭股季度盈利倒退两成,作为煤炭用家的电力企业则是赢家。虽然电企首季营运逆风,上网电价下跌,部分电企售电量减少,但得益煤炭价格偏软,三大电力股首季业绩保持增长势头,只是动力转弱。电力股今年能否延续盈利增长,关键是煤炭价格、上网电价变化。

投资市场似乎对电力股前景持审慎态度,因为电力股近日股价落后于大市。不过,煤炭价格暂时易跌难升,电价亦有向上苗头,后续值得留意,发掘投资机会。\大公报记者 刘鑛豪

国家能源局数据显示,今年3月份全社会用电量8282亿千瓦时,按年增加4.8%,首季用电量增速为2.5%。用电量增长平稳,只是发电设备平均利用小时不升反降,首季按年减少81小时至769小时,或者受到新增发电装机容量所影响,因为全季装机容量增幅达到23.4%。发电设备利用小时下降,电力企业售电量难免受压。

综合三大电力股首季经营数据,华能国际(00902)内地电厂首季上网电量1066.33亿千瓦时,按年减少5.6%;华能国际解释称,受到电力供需宽松,全国新能源装机容量增长,该公司煤电机组利用小时减少,令到电量按年下跌。另一家电力企业华电国际(01071)同期上网电量跌幅更达到8.5%至4802万兆瓦时。

大唐发电(00991)则是异数,首季上网电量微升0.7%至603.232亿千瓦时。对此,大唐发电解释称,由于部分水电机组所在区域来水较好,新能源装机容量按年大幅增加,在水电、新能源上网电量较大增幅下,有效弥补火电上网电量下降的问题。

屋漏兼逢夜雨,售电量减少,电力企业上网电价亦向下。华能国际首季平均上网结算电价488.19元(人民币,下同)/兆瓦时,按年跌1.9%;华电国际平均上网电价505.71元/兆瓦时,跌0.7%。大唐发电平均上网电价跌幅最明显,达到3.2%至460.91元/兆瓦时。

在诸多经营逆风下,煤炭跌价便成为电力企业的“及时雨”。据Wind数据,秦皇岛港5500大卡动力煤首季现货平仓均价(山西产)按年下跌约20%。因此,华能国际首季在营业收入下跌7.7%的情况下,仍然多赚8.1%至49.72亿元。华电国际首季营业收入跌幅更大,达到14.1%,股东应占淨利润却按年增加3.6%至19.30亿元。大唐发电业绩更优异,季度营业收入跌1.7%,股东应占淨利润却大增68.1%至22.38亿元。

美中不足的是,华能国际、华电国际首季业绩增长动力出现转弱情况;前者2024年度全年多赚33.4%,后者盈利增长亦达30.7%。至于电力股是否具备投资价值,有两个关键因素,首先是煤炭价格未来走势的可能性。

短期动力煤价延续弱势

信达证券表示,随着电厂日耗季节性回落,电厂煤炭库存被动累积,上半年煤炭市场将延续弱势运行。然而,煤炭价格已处于底部区间,5月中下旬或迎来迎峰度夏补库需求。大同证券同样对短线煤炭价格不抱期望。大同证券表示,由于电煤需求处于淡季、非电需求不旺,大秦线检修提前结束、社会库存仍处于偏高位置,短期内动力煤价延续弱势。不过,随着气温升高,下游迎峰度夏采购节奏有望提升,届时有机会支撑煤价上行。

另一个关键因素是,上网电价走势。国泰海通表示,近期南方现货电价开始上涨,北方电价见底的可能性已很大;未来或将目睹两个历史性第一次:2025年现货电价上涨,及2026年度长协价上涨。

观察近期电力股股价走势,市场似乎对今年电力企业的盈利预期并不高,这有可能是机会。投资者不妨观察内地电力行业发展,或等待电力股股价出现突破走势,再入市收集。

京公网安备11010502037337号

京公网安备11010502037337号