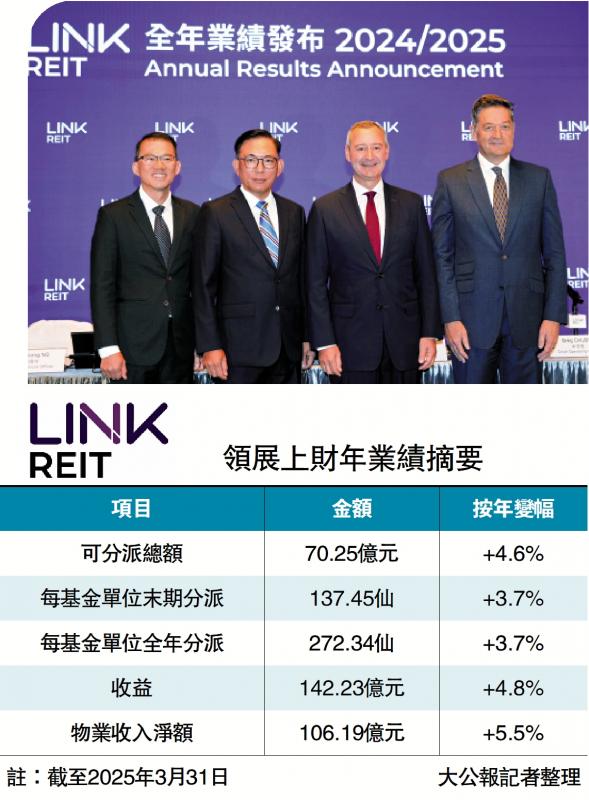

图:领展昨日公布截至今年3月底的上财年业绩。\大公报记者林良坚摄

【大公报讯】领展(00823)公布截至今年3月底的上财年业绩,收益及物业收入淨额分别按年增长4.8%及5.5%,至142.23亿元及106.19亿元,可分派总额增长4.6%至70.25亿元,主要受惠上海七宝领展广场贡献入账,每基金单位末期分派137.45仙,按年增加3.7%;期内香港零售商户销售额下滑3%,续租租金调整率录得负2.2%。首席营运总裁卓格理预计,续租租金将继续受压,但出租率可以保持。

预料续租租金受压

期内领展在香港的物业组合出租率维持在97.8%。行政总裁王国龙表示,提升出租率是领展一贯的策略,有助带动人流量、改善租户营商环境。至于续租租金方面的压力,他指出,领展旗下商场以家庭式、体验式消费为主,吸客能力强,并且正优化租户组合以满足消费者需要,以及在大湾区其他城市的投资,相信有助对冲香港零售市道的影响。

王国龙称,领展对香港的中长期前景充满信心,但预计当前形势仍将充满挑战,无法预估此状况将持续多久,亦难以预测零售市场及资产估值于此轮重整周期后的格局。

谈及REITs(房地产投资信托基金)何时可获纳入互联互通,王国龙表示,目前尚未接到明确指示,但领展在过去2至3年间积极举办活动与内地投资者沟通,相信凭借多年来取得的成绩,将得到内地投资者青睐。

美国掀起关税战,冲击全球经济。领展董事会主席欧敦勤表示,正紧密监察对租户及消费者的影响。他指出,领展成立以来经历了贸易战及地缘政治危机,始终维持良好表现,强调公司具备韧性。

花旗:表现合乎预期 上望47.82元

王国龙指出,从租客角度分析,若利率及关税上升,可能加剧其购货成本,并影响盈利能力;香港大部分消费者住在公屋,没有供楼压力,利息对可支配收入的影响不大,集团亦会留意就业率及最低工资上调带来的影响。

领展昨日中午公布业绩后,出现股价下挫,但其后逐步回升,收市倒升0.12%,报40.9元。花旗认为,领展投资组合表现合乎预期,惟香港零售续租租金转负,给予“买入”评级,目标价47.82元。

京公网安备11010502037337号

京公网安备11010502037337号