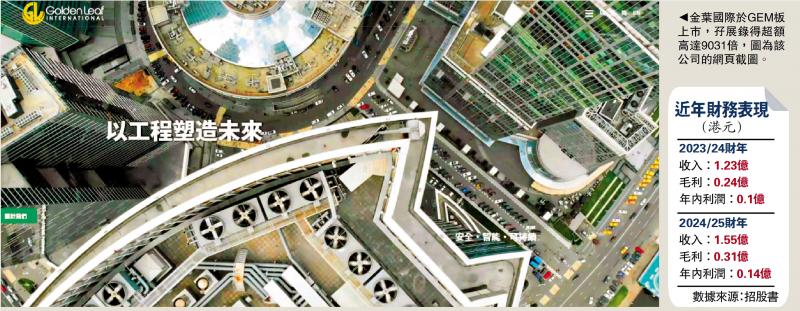

图:金叶国际于GEM板上市,孖展录得超额高达9031倍,图为该公司的网页截图。

GEM板今年首宗IPO即成为超购王,金叶国际(08549)昨日截止认购,据券商初步统计,孖展录得超额认购9031倍,打破早前上市排行榜首的大行科工(02543)7557倍的纪录。这间本地机电工程承建商是次IPO(首次公开募股)计划发售1亿股,香港公开发售占10%,其余为国际配售,每股招股价介乎0.45元至0.65元,集资4500万元至6500万元。金叶国际预期在10月10日于GEM板挂牌,同人融资为独家保荐人。\大公报记者 蒋梦宇

对于金叶国际的认购反应热烈,博威环球证券金融首席分析师聂振邦分析指,IPO新制下散户认购策略改变,由于不少券商提供零息及超大倍数孖展认购渠道,故较多投资者专攻乙组认购,甚至是“头槌飞”。近期招股的主板股份,“头槌飞”涉资多为4000万或5000万元以上,相对金额较小的挚达科技(02650)亦需要约2525万元。反观金叶国际仅需约657万元,为挚达科技四分之一左右。故他认为,散户认购新常态下,只要“头槌飞”涉资偏少,就会出现孖展认购率逾9000倍的情况,甚至是逾万倍情况,预期日后更会不时出现。

非理性大手认购现象不健康

他提醒称,此类风气或助长不论基本面如何,大量散户逢新股均大手认购的“怪现象”。新股上市后股价表现将变得更加波动,以及在大户散货时股价暴跌风险会显著增加,或会在上市首月便出现,长远不利港股IPO市场的发展。

华赢东方证券研究部董事李慧芬认为,该股超购倍数破纪录受益于股市气氛良好,不过尽管金叶国际由2006年运营至今,业务等方面表现均“唔差”,但GEM板上市股票的升幅通常不如主板,是否能实现翻倍或更优异表现值得商榷。她续称,上市后再追买存在风险,具体要看暗盘表现,如若升幅维持10%至20%尚可考虑,高出这个幅度则不建议。

聂振邦表示,投资者若在金叶国际于暗盘或上市首周入手,须考量个人风险承受能力,随时要有高追损手不少于三成的心理准备,故不建议暗盘或上市首周买入。

大金额项目增 去年利润升36%

金叶国际从事机电工程,专注于供应、安装及维修暖通空调、电力及供水系统,主要承接私营项目并担任主承建商。于2023至24财年及2024至25财年各年,集团分别完成超过1000个工程项目,主要为总价合约的项目。业绩表现方面,金叶国际于截至3月底的2024至25财年,年度收入按年增26%至1.54亿元,年内利润增36%至1407万元,集团指往绩纪录期间收入大幅增长的主要因素为2024至25财年取得更多贡献较大金额收入的项目(即每个项目收入超过300万元)。

招股书披露,金叶国际拟将所筹得款项淨额中,约56.1%用于拨付新项目的前期成本;约32.6%用于招聘新员工及租赁额外办公室;约1.3%用于升级“GL ERP”系统;余款用作一般营运资金。

京公网安备11010502037337号

京公网安备11010502037337号