“铁打的茅五,流水的老三。”

从历年白酒行业的财报不难看出,茅台和五粮液“前二”的地位一直非常稳固,后面想追没那么容易。但随着一季度财报数据的发布,白酒行业“老三”之争又开始“暗流涌动”。

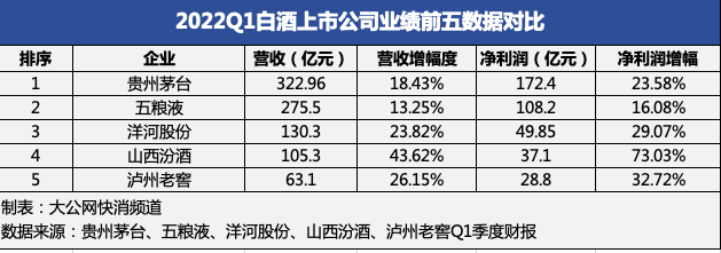

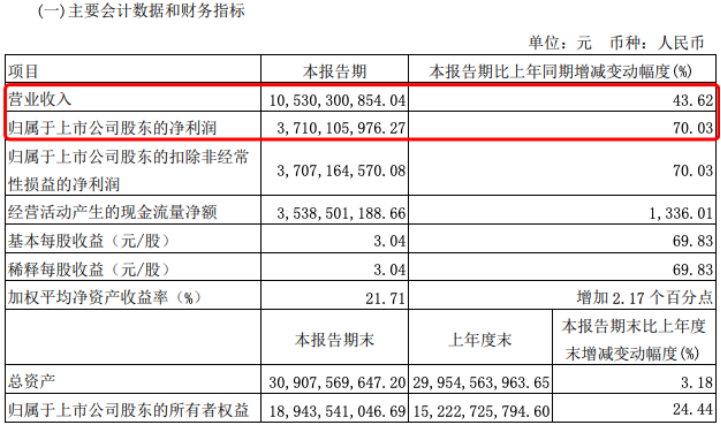

2022年Q1季度,虽然洋河股份以130.3亿元的营收和49.85亿元的净利润位居行业第三名,山西汾酒和泸州老窖位列第四和第五。但大公快消注意到,洋河股份各项数据增速并不及泸州老窖和山西汾酒两家企业。2021年Q1,洋河股份营收增幅为23.82%,净利润增幅为29.07%。而山西汾酒和泸州老窖的营收增幅则分别达到了43.62%和26.15%,净利润增幅也分别达到了73.03%和32.72%的强劲增长,超越洋河股份。

山西汾酒主要财务数据/截图自一季度报

从一季度第四和第五的强劲表现来看,洋河股份数据则显得增长乏力,“老三”之位显得岌岌可危。

对此,白酒营销专家、白酒分析师蔡学飞告诉大公快消,白酒行业排名是一个综合排名,不仅考虑到企业的体量、利润、规模和全国性市场,还考虑到整个品牌在社会上对消费者的影响力。

“其实,白酒老三的位置现在也是比较敏感的,因为不仅是洋河,泸州老窖也在积极的竞争,以汾酒目前的增速来看,其实也有望进入前三。”蔡学飞进一步表示。

“白酒第三”争夺战再打响

洋河股份难迎“劲敌”?

一直以来,中国白酒行业一直存在“老三”之争,究竟谁是第三也一直众说纷纭。

在过去的20多年中,白酒行业第三的位置变动也较为频繁,有着“铁打的茅五,流水的老三”一说。

梳理中国白酒发展历史可以发现,在八十年代,汾酒稳坐行业龙头,1986年汾酒一家的产量就占了十七大名酒的一半左右。1994年,中国白酒行业格局发生巨变,五粮液一举反超汾酒,在九十年代的混战中拔得头筹。自2000年起,五粮液和茅台便稳坐白酒行业前两位;2013年茅台业绩反超五粮液,开始了“茅五”的时代。

到了2022年,白酒行业新一轮行业“三甲”争夺战再次悄然打响,业内也流传着“茅五剑”、“茅五汾”、“茅五洋”、“茅五泸”等各种说法。

大公快消关注到,洋河股份自2010年以来已经连续12年蝉联白酒行业第三的位置,2010年,洋河的销售额为75.47亿元,超越了泸州老窖和剑南春,有着“万年老三”的响亮名号,但自从2019年上半年开始主动进行营销战略调整之后,洋河股份便被身后的竞争对手“盯”上了,特别是泸州老窖多次喊出了“重回行业三甲”的豪言壮语。

但谁也没有料到,泸州老窖这一豪言壮语竟然在2021年“部分实现”了。

大公快消关注到,2021年洋河股份以253.5亿元的营收,延续了近十年来营收“老三”的地位。而泸州老窖则紧随其后,2021年营收也达到206.4亿元,与第三名的差距进一步缩小;山西汾酒的营收也达到了199.7亿元,即将步入200亿大关。这三者之间的差距,正在不断缩小。

值得注意的是,在2021年度业绩说明会上,泸州老窖董事长刘淼明确表示:“在白酒行业加快向品牌集中、向品质集中、向头部企业集中的进程中,已具备了守土开疆、问鼎前三的雄厚实力。”

从刘淼的雄心壮志来看,未来洋河股份的竞争对手泸州老窖,也要卯足了力气跻身“白酒行业前三”了,因此来看,泸州老窖与洋河股份的全面竞争也是在所难免。

那么,洋河股份能否有实力阻挡竞争对手泸州老窖和山西汾酒“更进一步”,已然成为行业关注的重点。但可以肯定的是,洋河股份压力不会小,保住行业第三的位置前路并不明朗。

泸州老窖2021年利润反超洋河股份

随着白酒上市公司相继公布了2021年年度报告,并召开了2021年业绩说明会或股东大会,白酒上市公司的竞争格局以及发展逻辑日渐清晰,特别是在位次排名上,已经在悄然发生变化。

财报显示,2021年贵州茅台实现营业收入1061.9亿元左右,相较于2020年增长11.88%;实现归属于上市公司股东的净利润524.6亿元,与2020年相比,增幅在12.34%左右。

而同一财年,五粮液实现营业收入约为662.09亿元,同比提升15.51%;归属上市公司股东的净利润约为233.77亿元,同比增长17%左右。

截至目前,在收入、利润上,贵州茅台、五粮液始终稳居白酒行业第一、第二的位置,且遥遥领先于竞争对手,所以竞争对手只能觊觎洋河股份“行业第三”位置。

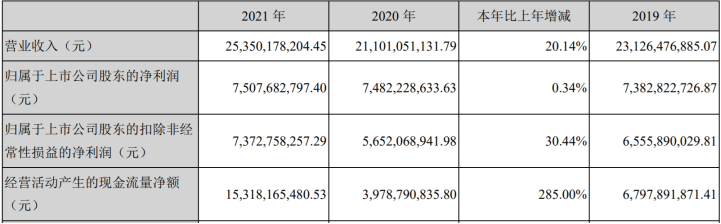

数据显示,2021年洋河股份实现营业收入253.5亿元,同比增长20.14%;归属于上市公司股东的净利润75.08亿元,同比增长0.34%左右。

截图自洋河股份财报

众所周知,过去多年里,不管是收入规模,还是利润水平,洋河股份都一直处于行业第三的位置,但由于其营销战略调整,洋河股份近两年的业绩增速放缓,给了竞争对手反超的机会。

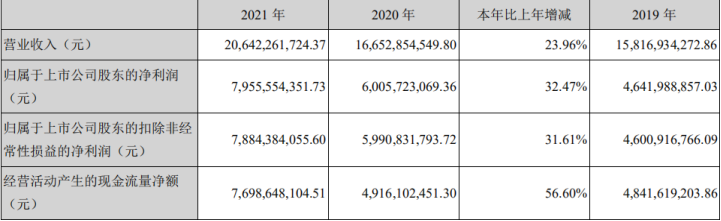

以泸州老窖为例,2021年,其实现营业收入约为206.42亿元,与去年166.53亿元相比,增幅在24%左右;归属于上市公司股东的净利润接近79.56亿元,相较于2020年60.06亿元,增幅在33%以内。

截图自泸州老窖财报

从以上数据可以发现,虽然2021年泸州老窖的收入依然落后于洋河股份,但泸州老窖的利润已经超过了洋河股份,这也是近年来首次超越。

“泸州老窖能够在利润水平上盖过洋河股份,主要是因为国窖1573这款超级大单品很争气。”一位业内人士告诉大公快消,在高端白酒市场上,泸州老窖旗下国窖1573拥有着一席之地,但洋河股份旗下产品却在高端白酒领域缺乏建树,因此,洋河股份若不想被泸州老窖全面反超,就必须在中高端产品上下功夫,不仅要创收,还要提升盈利能力。

白酒营销专家蔡学飞表示,泸州老窖2021年的最大亮点就是在经济压力、疫情反复等不利因素下,依然保持规模与利润的高双位数增长,实现了企业200亿的规模性突破,这也说明泸州老窖完成了企业体量、品牌矩阵、全国市场的扩张与布局;借助国窖1573的品牌优势,未来在中高端将会有不错的增量市场,前景明朗。

蔡学飞进一步分析称,洋河的体量目前依然是行业前三的,它的高端产品结构占比也是比较高的,在行业处于领先地位,虽然它的利润略低于老窖,但是我们还是要客观的看到洋河在全国性市场的网络布局,以及渠道建设等方面的优势。

洋河中高端白酒盈利水平待提升

业内人士对大公快消表示,在2010年之前,泸州老窖的收入、利润都在洋河股份之上,仅次于贵州茅台和五粮液,也是当之无愧的行业第三。“直到2010年,洋河股份终于超越了泸州老窖。因此直到现在,泸州老窖都憋着一口气,势必要把白酒行业探花的荣誉抢回来,也是可以理解的”

不过,面对竞争对手的雄心壮志,洋河股份似乎有些力不从心。2021年5月,洋河股份董事长张联东就公开表示,2021年营业收入目标将实现10%以上增长,十四五期间也将保持持续稳健增长,有信心、有决心继续保持行业前三的位置。

然而,张联东很快就梦想落空了。其上任一年后,洋河归母净利润75.08亿元,同比仅增长0.34%,不仅面临“增收不增利”的境地,在市值上也被泸州老窖和山西汾酒反超,由第三落到第五。

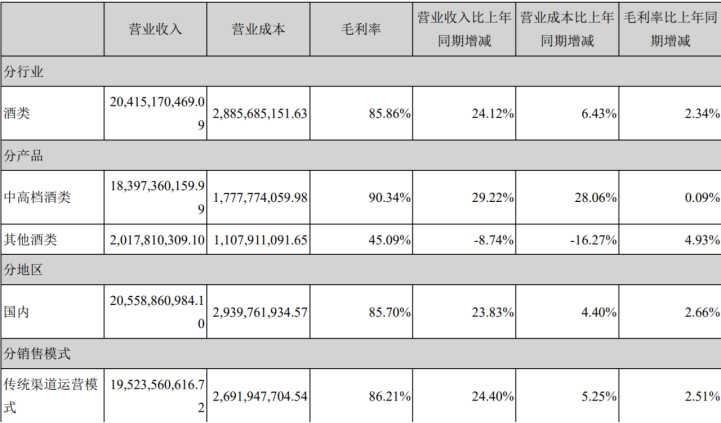

而受益于国窖1573等中高端产品的良好表现,泸州老窖在2021年利润数据上终于暂时打败了洋河股份。大公快消注意到,2021年,泸州老窖的酒类毛利率达到了85.86%,而中高档酒类的毛利率则能达到90.34%左右。

截图自泸州老窖财报

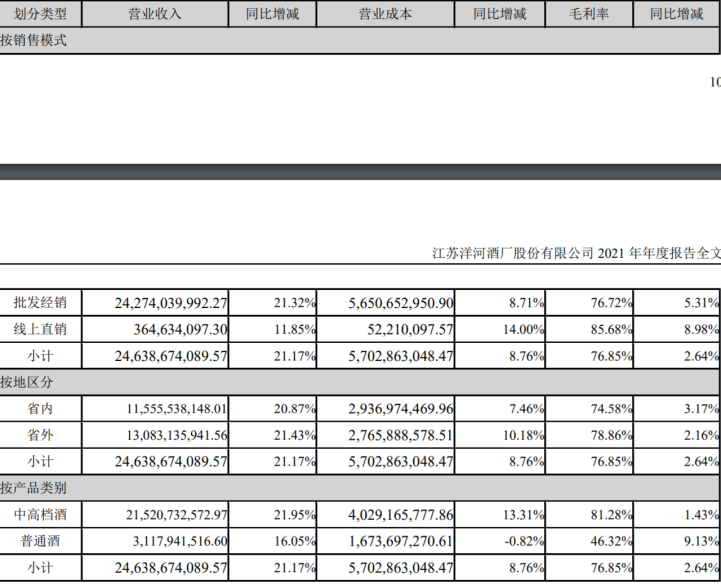

然而,2021年洋河股份的中高档酒毛利率仅为81.28%,与泸州老窖旗下中高档酒毛利率相比,差了9个百分点。

截图自洋河股份财报

在今年5月30日举行的投资者关系活动上,洋河股份方面透露了未来发展方向。

一是要把握好次高端价格带扩容机会。在扩容式发展过程中,M6+作为公司战略性大单品,采取差异化的区域策略,重点围绕聚焦区域、聚焦系统、聚焦人员、聚焦投入进行核心消费者培育;二是要抢抓市场导入机会,M6+在省内进入消费者培育成长阶段,省外从规模、增速,以及开瓶数量的趋势来看,也呈现向好的态势。

对于洋河股份中高端白酒利润偏低、盈利能力偏差,以及其超级大单品梦之蓝M9运营策略等问题,大公快消向洋河股份董秘信箱发出采访函,并多次联系其媒体联络负责人,但截至发稿前并未得到任何答复。

白酒行业“老三”之争未来走势如何,大公快消还将持续关注。