近日,“奶茶第一股”香飘飘发布了2022年半年报。

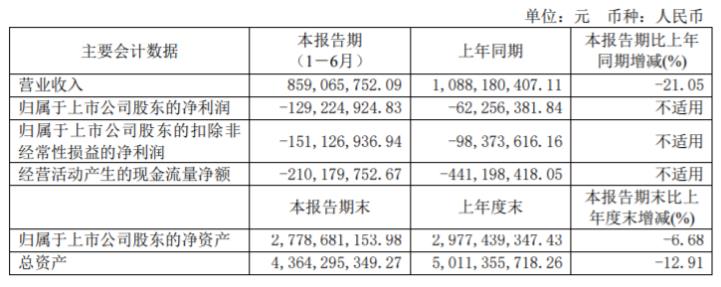

中报显示,截至6月30日,香飘飘实现营收8.59亿元,同比下降21.05%,净利润亏损1.29亿元,同比扩大了107.57%。扣除非经常性损益后亏损增至1.51亿元。其中,公司二季度主营收入3.64亿元,同比下降8.48%;单季度净利润亏损6954.83万元,同比下降6.62%。

值得注意的是,这是近年来“奶茶第一股”香飘飘中报亏损额度最大的一次。

营收和净利润双双下降

在过去的十余年中,香飘飘在饮料行业的领军地位毋庸置疑。即使几度遭遇同行竞争、效仿,香飘飘依旧稳居销量榜首。

曾经,斥资2.5亿元的“一年卖出三亿多杯,能环绕地球一圈”的广告语,让香飘飘在2008年就突破十亿元的销售额、2013年更是突破20亿元。这份“成长”让香飘飘董事长尝到了营销的甜头。

据中华网报道,2012至2021年十年间,香飘飘共计投入66.34亿元销售费用,尤其是自2017年上市以来,香飘飘在营销上更是不惜壕掷重金,其中仅2019年一年就在销售费用上花费近10亿元。

不止如此,近年来,香飘飘邀请了钟汉良、陈伟霆、王俊凯、王一博等人为其代言,还与青岛啤酒、百草味等跨界推出“啤儿桃桃果汁茶”、“泡椒凤爪味果汁茶”。

但在敲开资本市场的大门之后,香飘飘并没有凭借高额营销费、明星效应等方式让更多消费者买单,与之相反,其在消费市场上的处境每况愈下,资本市场似乎也在逐渐“退场”。截至8月12日(半年报发布日期)收盘,香飘飘股价报12.28元,总市值50.44亿元。而就在2019年8月,香飘飘市值一度登上157亿元的高位。也就是说,相比此前巅峰时期,香飘飘的市值已经蒸发了三分之二。

其实在2021年,香飘飘冲泡类产品的盈利能力仍处于较高水准,但由于即饮类产品仍处在品牌培育阶段,因此产能利用率较低,前期的设备折旧成本较高,近几年持续存在一定的亏损。

进入2022年,因为疫情等多方原因,使香飘飘本就“飘摇”的业绩雪上加霜。

数据显示,2022年第一季度香飘飘营业收入不到4.96亿元,同比降幅在28.28%左右;归属于上市公司股东的净利润约为-5968万元,与2021年同期298万元相比,下滑2106%左右;归属于上市公司股东的扣除非经常性损益的净利润也为负数,约为-7435万元,而2021年第一季度则在-1120万元左右。

图片来源/截图自香飘飘财报

对于营收、净利的下降,香飘飘解释道,一季度,是由于国内疫情散发,各地推出了”就地过年“的政策,公司冲泡类产品的节日消费受到较大程度的抑制,同时,公司坚持与经销商良性互动、共同发展,在销售旺季,公司渠道的备货水平更为谨慎、稳健。“净利润下降,主要原因系冲泡类产品的收入下滑,以及原材料成本有较大幅度的上升。”二季度,公司冲泡类产品进入销售淡季,另因部分重点销售区域的疫情管控措施较为严格,导致公司整体业务的正常推进受到一定程度的影响,公司二季度净利润与上年同期基本持平。

不过,香飘飘中报并不是今年才出现营收、净利双降的窘境。就在香飘飘上海主板上市第二年披露的2018年中报显示,公司亏损了超500万元,虽然2019年上半年扭亏实现净利润2353万元,但自2020年一季度开始,香飘飘连续呈现亏损态势。其中2020年年中亏损6388万元,2021年年中亏损6226万元,2022年年中亏损1.29亿元。

不只是近几年中期业绩,自2020年,香飘飘营收、净利等数据也出现了下降的情况。财报显示,2020年,公司营收约为37.61亿元,同比下降约5.46%,归属上市公司股东净利润约为3.58亿元,同比增长约3.15%,归属上市公司股东扣非净利润约为3.01亿元,同比下降约1.75%;2021年,营收约为34.66亿元,同比下降约7.83%,归属上市公司股东净利润约为2.23亿元,同比下降约37.9%,归属上市公司股东扣非净利润约为1.23亿元,同比下降约59.31%。

事实上,早在香飘飘拟IPO之际,食品产业分析师朱丹蓬就曾公开表示过,香飘飘业绩增长高度依赖奶茶业务,近年来业绩增速放缓说明公司未来业绩增长面临一些挑战,单一的产品结构给公司业绩带来了风险。

朱丹蓬进一步表示,现在香飘飘主业亏损其实是必然的,尽管曾推出一些新产品,但是其整体产品老化的情况比较严重。

据了解,2014、2015年,香飘飘曾推出红豆、芝士燕麦、黑米椰浆、焦糖仙草、蓝莓、芒果布丁等多种新口味杯装固体冲泡奶茶。上市后,香飘飘推出两大品牌——兰芳园和“MECO”果汁茶。

但从香飘飘旗下最主要的销售品类冲泡类和即饮类来看,两品类在上半年分别实现营收4.53亿元、3.88亿元,同比下降了31.37%、5.94%。

图片来源/截图自香飘飘财报

而对于两大主营产品的业绩下滑,香飘飘解释道,这是在冲泡产品的销售旺季,受到了春节疫情防控政策以及公司稳健备库策略的影响。

然而,在朱丹蓬看来,从整个未来发展的角度,凡是创新不足,升级不利,迭代不强的企业,未来的可持续性发展肯定不行,所以像香飘飘这样的企业应该加大研发力度,加快整个创新升级迭代的速度。

新茶饮冲击

在香飘飘为业绩、市场份额做出调整的时候,一条新的“支路”悄然出现。与传统茶叶和瓶装茶饮不同,新式茶饮以时尚的外观、迎合年轻消费者喜好等优势崭露头角。

随着时代变迁、消费观念的改变,消费市场的产业创新、迭代更新被不断推动前进,香飘飘的市场份额逐渐缩小。

对此,朱丹蓬曾公开表示,忽视研发端、产业端是中国传统的老一代老板的通病,而消费者关注的恰恰是产品本身。香飘飘在整个关注点和思维模式上跟现在的新生代的消费意识以及消费思维发生了偏差,没有准确的捕捉到消费者真正的需求,这是导致香飘飘被消费者抛弃的原因之一。其次奈雪的茶、喜茶、贡茶等新茶饮的崛起也对香飘飘造成了巨大的冲击。

尽管香飘飘在IPO时曾表示“希望通过上市募资以建设多条液体奶茶生产线项目,拓展产品品类”,但新产品并未给香飘飘带来理想的收益。

以MECO为例,2021年该产品在一线城市实现分销增长29.7%,二、三线城市实现分销增长25.8%,其中在武汉市场营收同比增长了61.5%。期内,香飘飘果汁茶实现营收5.56亿元,同比增长了6.43%

今年,为“环节现有产品淡旺季运营压力”,香飘飘还盯上了瓶装业务。据悉,香飘飘上半年推出了瓶装兰芳园咸柠七,目前已经在线上及部分城市试销。其董事长蒋建琪在2021年业绩说明会上表示,香飘飘的瓶装业务仍处于起步阶段。半年报中,香飘飘明确提出,公司已经部署了瓶装产品生产线,会加大瓶装产品的测试力度,积极布局后续工作。

香飘飘方面还表示,尽管公司正在逐步开拓液体饮料市场,在一定程度上平滑了公司季节性的影响,但由于液体饮料的销售占比仍然较低,公司业绩面临的季节性风险仍较为突出。

但香飘飘的营收重心仍旧是“冲泡类”产品。年报显示,2021年香飘飘实现34.66亿元,同比下降7.83%,其中冲泡类营业收入同比下降了9.49%。归母净利润2.23亿元,同比下降37.9%。

对于营收及净利的下降原因,香飘飘在其年报中表示,主要是由于冲泡类产品的销售因疫情影响遭到抑制。

面对业绩下降,香飘飘选择“涨价”。今年2月份,香飘飘宣布对部分冲泡类奶茶产品进行涨价,涨幅在2%到8%左右,中报显示已在今年5月份已经完成了调价。

此外,香飘飘也向投资者表示,公司当前坚持“双轮驱动”战略,一方面做好杯装冲泡奶茶的创新升级,一方面稳步发展即饮品业务。“公司将持续加大研发投入,推进产品创新,结合市场需求和自身基础,努力推出消费者喜爱的产品。”

尽管如此,但面对目前中国奶茶市场上产品竞争十分激烈的情况,香飘飘凭借兰桂坊、MECO以及过去的产品并不能“有效出圈”。对于众多消费者来说,口味单一的传统冲泡奶茶,并没有新茶饮那么惹人注目。同时,消费者对于饮品不再只是对口感、味道有要求,低糖低脂、零糖零脂、现制作等特点更能得到消费者的亲睐。

正如北京京商流通战略研究院院长赖阳所说,这是因为居民消费习惯、生活方式的改变,年轻消费者越来越喜欢新茶饮,才会推动这一行业的出现与发展,以及市场规模的与日俱增。

IPG中国首席经济学家柏文喜也认为,香飘飘之所以会出现目前营收净利双降、不被大多数消费者买单等情况,是企业运营的结果,也是消费环境与行业竞争的格局变化使然。

柏文喜建议道,像香飘飘这样的企业未来还是要因行业形式变化来调整企业竞争策略,调整运营模式才能改变经营业绩。目前香飘飘已经具备了较大的市场规模与营销体系,如果能应对好当前的发展态势,跟同行业的奶茶品牌对比确实还是有着发展希望的。

京公网安备11010502037337号

京公网安备11010502037337号