白酒江湖里一直流传着“铁打的‘茅五’,流水的‘老三’”。

从“茅五泸”到“茅五洋”再到“茅五剑”,白酒头两席的位置始终被茅台和五粮液占据着,多年来岿然不动,唯有探花不断更迭,由泸州老窖、洋河股份、剑南春轮番“卡位”。

作为浓香型鼻祖,泸州老窖在2010年以前曾多次担任“探花郎”的角色,直至后来因战略失误被洋河股份赶超,此后一直在四五六位徘徊。

2015年,泸州老窖迎来新任董事长刘淼。这位从1999年开始就在泸州老窖工作的“老兵”,甫一上任,就给公司制定了“重回前三”的目标。此后几年,刘淼更是多次公开喊话,仅2018年一年,他就重申了至少七次要“重回前三”,可见追赶之心尤为迫切。

不过尽管口号喊得震天响,但七年过去,泸州老窖的目标始终未能实现。而且不仅如此,山西汾酒还有大有在一旁“弯道超车”之势。

进入2022年三季度,白酒销售迎来旺季,此时多家白酒上市公司也相继发布了2022年三季度业绩业绩报告。这也意味着,新一轮排位已经开始。

“前有猛虎,后有追兵”,对于泸州老窖来说,一场激烈的角逐正在上演。

“逐三”梦想落空,营收反倒降至行业第五

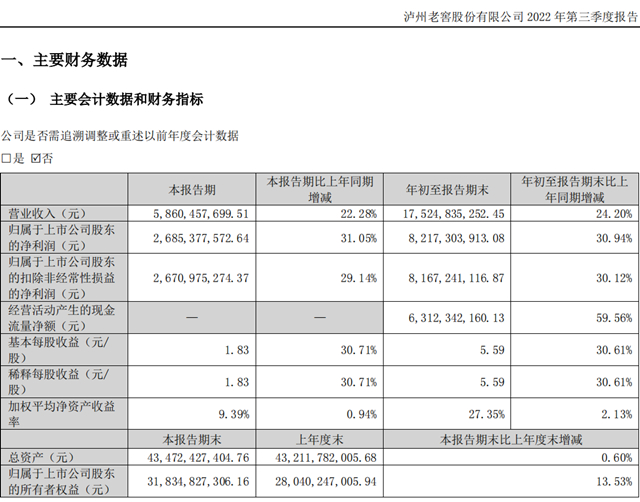

大公快消梳理上市酒企公告发现,今年前三季度,泸州老窖的营业收入175.25亿元,同比增长24.2%;归属于上市公司股东的净利润82.17亿元,同比增幅在30.94%左右。其中第三季度营业收入和归属于上市公司股东的净利润的增幅各在22.28%和31.05%左右。

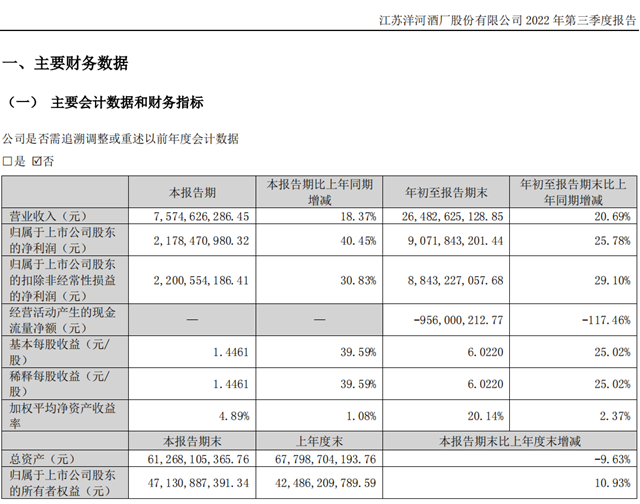

而洋河股份今年前三季度实现营收264.83亿元左右,同比增长20.69%左右;归属于上市公司股东的净利润90.72亿元左右,同比增长25.78%左右。而第三季度实现营收75.75亿元左右,同比增长18.37%;归属于上市公司股东的净利润21.79亿元左右,同比增长40.45%。

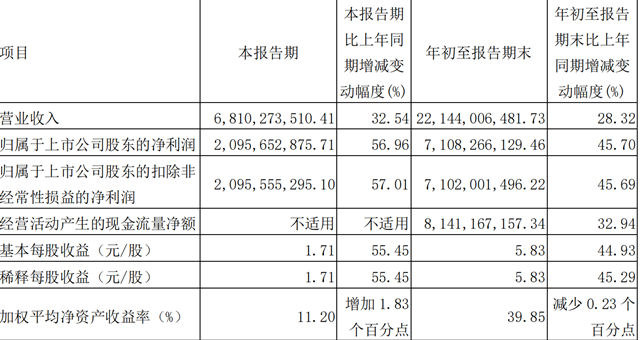

山西汾酒今年前三季度实现营业收入221.44亿元,同比增长28.32%,归属于上市公司股东的净利润71.08亿元左右,同比增长45.7%。其中第三季度,公司实现营业收入约为68.1亿元,同比增长约32.54%;归属于上市公司股东的净利润约20.96亿元,同比增长约57%。

因此,从营收来看,泸州老窖已经显著落后于洋河股份、山西汾酒了,降至白酒行业第五。

事实上,根据以前公布的数据,今年上半年,泸州老窖就曾以116.64亿元的收入,输给了营收达到189.08亿元的洋河股份和营收达到153.34亿元的山西汾酒。

值得注意的是,在2021年,泸州老窖的营收曾大于山西汾酒,前者为206.42亿元,后者为199.71亿元。如今看来,泸州老窖不仅净利润未能赶上洋河股份,且在营收方面依然落后于洋河股份,又被山西汾酒大幅反超了。

白酒专家欧阳千里曾表示:“所谓名次之争,实则是销售额之争。”

从山西汾酒的年报和半年报中可以发现,去年以来,山西汾酒便开始在省外疯狂扩张。2021年,该公司新增了628家经销商,2022年上半年又新增了124个,截至今年上半年末山西汾酒共有3648家经销商。

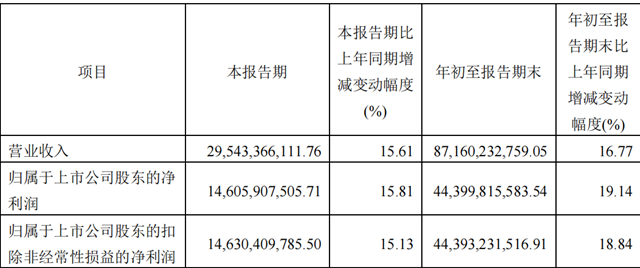

与此同时,在已知三季度业绩的酒企中,山西汾酒于2022年第三季度的营收和净利润也是同比涨幅最高的一家,分别达到32.54%和57%。即便强如贵州茅台,第三季度营收也才同比增长约15.61%,净利润同比增长约15.81%。可见山西汾酒的发展势头十分迅猛,全面超越泸州老窖,将是大概率事件。

反观泸州老窖,单看2022年半年报数据,该公司在今年上半年共减少了391家经销商,净减少257家,相较于去年同期减少了近20%。

而在业绩增速方面,泸州老窖一季度营收同比增长26%,净利润同比增长32.72%;二季度营收同比增长24.09%,净利润同比增长28.97%;三季度营收和净利润的增幅在22.28%和31.05%左右。同样都没赶上山西汾酒。

中国食品分析师朱丹蓬指出,泸州老窖目前可以压货的渠道、经销商已经满负荷了,而山西汾酒的全国化渠道拓展还在进行中,所以山西汾酒还有大量空白市场可以实现增长。

长期以来,泸州老窖、洋河股份、山西汾酒在白酒“探花”头衔下一直厮杀得十分焦灼。如今泸州老窖还没翻过洋河股份这座大山,山西汾酒这枚劲敌便已环伺周围,这对刘淼来说不可谓不焦虑。

值得一提的是,山西汾酒曾在2021年年报中称“2022年力争营业收入较上年度增长25%左右”。此外,该公司还立志要在“十四五”末,即2025年进军白酒行业第一阵营。这对目前还在“争三保四”的泸州老窖来说,无疑是一个巨大的压力。

低端失守,次高端无优势

对于泸州老窖发展的压力,有业内人士认为,近些年来,以高端酒为主要产品的白酒企业发展势头更强劲,茅台、五粮液强势盘踞中国白酒行业前二;但泸州老窖旗下只能依赖国窖1753这一个高端大单品,且受到茅台和五粮液的追打、压制,难以打开更多市场空间。

事实上,从收入构成来看,泸州老窖的第一大收入来源并非白酒业务,而是贸易业务。数据显示,2021年,泸州老窖来自该业务的营业收入达到383.8亿元,同比增长约35%,占总营业比例为53.29%。

而从白酒业务的各档产品来看,尽管泸州老窖的低端产品营收不及中高端产品,但在销量上前者似乎更胜一筹。

数据显示,2021年泸州老窖中高档酒类营收为183.97亿元,同比增长29%,占总营收比例高达89.12%;其他酒类营收则为20.18亿元,同比减少8.74%,占总营收比例为9.78%。

销量方面,2021年泸州老窖中高档酒销售了3.18万吨,同比提升25.42%,占总销量比例为40.87%;其他酒类销量则为4.61万吨,同比减少51.82%,占总销量比例为59.25%。

值得注意的是,泸州老窖低端产品的销量下滑主要是由于二曲类产品销量大幅下降,同时存活周转天数从532增加到了730天,显示出产品动销不利的情况。而基于其他酒类销量的下滑,去年全年泸州老窖的总销售量也下滑了35.64%至7.78万吨,在A股所有白酒上市公司中排名倒数第一。

资料显示,二曲酒系列是泸州老窖低端白酒的代表产品,属于调香白酒,售价仅十几元。2016年,泸州老窖还曾在此系列上经历过“标签门”事件,大量消费者质疑泸州老窖的二曲酒违法国家标准生产,不过去年该系列产品就因“新国标”的压力而停产。目前,泸州老窖已推出了新品黑盖二曲,但市场预期并不理想。

中金公司研报称,近年来次高端白酒价位空间持续上移和拓宽,目前进入市场深化运营的新阶段,次高端白酒有望迎来恢复性增长。不过中泰证券研报也指出,相较于次高端价格带酒鬼酒、山西汾酒等品牌来说,泸州老窖估值处在略低水平。

《巴伦周刊》曾表示,泸州老窖重返前三仍有压力。压力主要来源于行业竞争对手不断地聚焦主业,业绩表现优异,此外也来源于泸州老窖的自身产品结构升级及全国化扩张仍有待兑现。

一边是新国标给低端产品带来的压力,一边是次高端酒的优势不足,在努力回归三强的路上,高端酒或许成了泸州老窖最后的希望。

根据塔坚研究市场数据,2021年高端白酒约1600亿元的销售规模中,主要参与者为贵州茅台、五粮液和泸州老窖,市场份额占比分别为57.3%、30.1%、8.6%。从细分市场看,虽然泸州老窖的国窖1573在高端酒市场依旧实力不俗,但相比茅台和五粮液,份额仍有不小差距。

朱丹蓬表示:“泸州老窖“重回三甲”的重要指标在于高端产品。目前整个中国白酒已经回归价值导向,包括酒文化、酒企品牌价值、服务体系、全产业链以及与消费者互动等因素都至关重要。同时,新生代消费者的培养也十分关键。”

值得一提的是,2022年,现年53岁的刘淼再次将“坚定重回中国白酒行业前三”正式列入了泸州老窖“十四五”发展战略中,并且明确“2022年实现200亿+,2025年突破300亿+”。据了解,刘淼还有7年退休。对于未来泸州老窖何时实现这一计划,大公快消将持续观察。

京公网安备11010502037337号

京公网安备11010502037337号