近日,一家位列“百亿阵营”的酒企成为被执行人引起众人注意。

企查查显示,贵州国台酒业集团股份有限公司(以下简称“国台酒业”)、贵州国台酒业销售有限公司于1月17日成被执行人,执行标的分别均为约101.40万元。据悉,此次案件案由为票据追索权纠纷,原告为天津天河伟业建设工程公司。

大公快消还注意到,企查查深度风险分析显示,国台酒业有78条裁判文书记录,其中作为被告的文书占比90.91%,涉案案由为企业出资人权益确认纠纷的案件最多。

除了上述问题,近几年国台酒业的处境似乎可以称之为“进退维谷”。但是,这家肩负这众多投资者、经销商殷切期望的知名酱酒企业,究竟遇到了怎样的问题?

IPO前夕收购亏损的怀酒酒业

IPO后收到证监会47问

据了解,国台酒业为我国现代中药企业天士力大健康产业投资集团累计斥资约40亿元打造的茅台镇第二大酿酒企业。该公司成立于2001年3月22日,法人、董事长为闫希军。

在2022年全国经销商代表大会上,国台酒业方面表示,2021年含税销售额从2020年的40多亿跃升至百亿规模,品牌价值超千亿、投产超万吨、库存老酒超5万吨,2022年国台计划目标含税销售额为115亿左右。

但令人疑惑的是,这家酒企已然步入百亿阵营,为什么直到现在仍未上市?

事实上,早在2011年,国台酒业就宣布开启上市计划,2018年11月,国台酒业启动IPO股改,并于2019年4月整体变更为股份有限公司。2019年6月,该公司发布了“拟首次公开发行股票并上市辅导备案材料”。到了2020年,国台酒业递交了两次招股说明书。

证监会平台显示,国台酒业于2020年5月22日首次在沪市主板递交招股书,同年11月证监会已就国台酒业首发上市申请材料下达了反馈意见,要求公司就收购怀酒酒业有关事项、实控人关联企业同业竞争问题、实控人关联交易问题、经销商持股问题、“国台”系列商标所有权问题等作进一步说明。2020年12月3日,国台酒业递交了更新后的招股书。

招股书显示,国台酒业拟公开发行不超过4282.10万股人民币普通股(A股),募集资金25亿元将用于投资年产6500吨酱香型白酒技改扩建工程项目及补充流动资金。

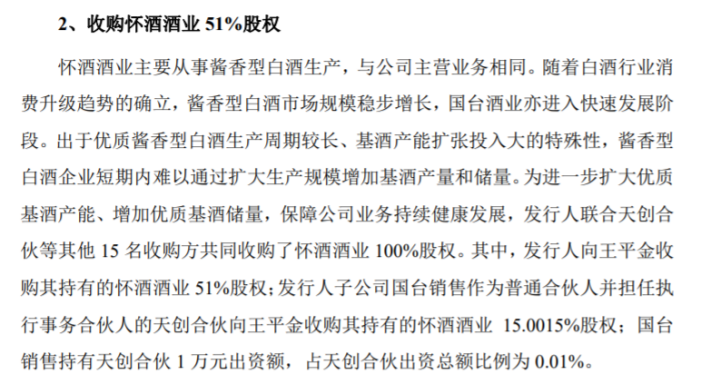

值得一提的是,国台酒业还拥有“2022年酒业并购第一案”。在冲击IPO前夕,国台酒业收购了联合天创合伙等其他15名收购方共同收购了酱酒企业怀酒酒业100%股权。其中,国台酒业向原股东王平金收购其持有的怀酒酒业51%股权。

至此,国台酒将拥有国台酒业、国台酒庄、国台怀酒三大基地。彼时,国台酒业母公司天士力控股集团副总裁、国台酒业副董事长叶正良还表示,这三个生产基地将为国台高质量高速度发展再添引擎。预计从2026年起,国台酒业产能将稳定在2.6万吨到2.8万吨。

然而,怀酒亏损的业绩也是国台不容忽视的问题。招股书显示,2017年-2019年,怀酒酒业营收分别为149.24万元、637.28万元,1782.75万元;净利润分别为-1009.29万元、-673.85万元、-5195.63万元。

在首次递交招股书后,证监会在2020年11月对其下发47项反馈意见,其中就包括要求其说明收购怀酒酒业的原因与商业合理性,与收购前怀酒酒业的股东、董监高是否存在关联关系、亲属关系等。对此,国台酒业表示,收购怀酒酒业有利于国台酒业扩大优质基酒产能、增加优质基酒储量,保障国台酒业业务持续健康发展;此外,通过收购怀酒酒业拥有的土地使用权为国台酒业通过对其后续技改进一步提高产能奠定了基础。

历时十年

主动申请终止IPO审查

不过,收购一家亏损的酒企并不妨碍众人对国台酒业的看好。

国台酒业总经理张春新曾在工作报告中指出,从2017、2018、2019这三年的经济指标来看,国台实现了三级跳式的持续跨越,销售先后突破了10个亿和20个亿,利润由1个多亿到2个多亿再到4个亿。作为上市考量的核心指标,国台的经济指标是达标的,甚至可以说是良好的。另一方面,公司运营治理和资产证照的合规性、完整性等方面,整体进入达标验收收尾阶段。从现在来看,国台的上市进程应该是条件具备、上市目标的尽早实现。

酒业分析师蔡学飞也曾提到,国台酒业是有上市底气的。首先它有大资本背书,闫希军本人有丰富的资本运作经验;其次处于酱酒核心产区,有一定的产能和品质优势;关键一点,国台酒业是目前酱酒产品结构升级最明显的企业。

但是,在二次递交招股书半年后,国台酒业主动提出了终止审查。证券时报报道显示,2021年6月,证监会发布的《发行监管部沪市、深市主板首次公开发行股票企业基本信息情况表》显示,国台酒业于2021年6月2日申请终止审查。之后国台也表示最晚2021年10月底再报IPO。然而截至2023年1月20日,其上市动作仍未有任何新进展。

可是,在国台酒业申请终止审查的前一天,国台酒辅导机构华西证券还在深交所互动易平台上表示,“国台酒IPO项目尚在证监会审核阶段”。

对此,有业内人士认为,主要是关联交易方面的问题。据了解,其招股书中所列前5大客户中,3家为实控人闫希军家族所控制的关联企业。2017-2019年,国台酒业总共向实控人所控制的44家企业销售过商品,分别占公司当年总营收比例的8.9%、5.8%和4.2%。

不过,国台酒业似乎并未受其影响,其业绩仍然在路上“疾驰”。

业绩方面,2017年-2019年及2020年前6个月,国台酒业营业收入分别为5.73亿元、11.76亿元、18.88亿元、13.585亿元;净利润分别为4744.74万元、2.4亿元、4.105亿元、2.445亿元。闫希军也曾提到,2020年集团营收约40亿元,2021年销售额超过百亿。也就是说,国台用五年时间将营收从不到6亿元提高至百亿。

对此,有业内人士提出,国台酒业业绩超速增长的可靠性是存疑的,不能排除国台为冲击上市刺激业绩的可能性。

在IPO冲击失败、业绩存疑种种问题的影响下,国台酒业与经销商之间更加“支离破碎”。

经销商联合起诉

经销模式“暴雷”?

2016年,国台酒业推出“股权激励,厂商联盟”计划,旨在通过股权激励的方式与经销商进行深度利益捆绑,为此拉动销售业绩。在2017年“国台上市暨股权合作签约会”上,共有102名经销商及投资人加入国台股权激励计划。

在上述计划不断激励、以及“酱酒”热度不断提高的背景下,经销商开启了国台酒的屯酒潮。也是在此之后,国台酒业的业绩开始飞速增长。

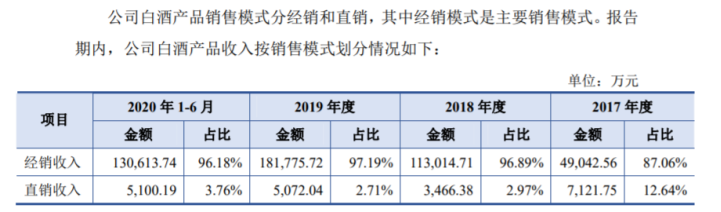

招股书显示,2017-2019年国台酒业经销商数量从318家增至799家。在此期间,国台酒业实现净利润0.47亿元,2.4亿元以及4.1亿元。期内,国台酒业经销模式实现的白酒销售收入占主营业务收入的比例从87.06%增至97.19%。

可以说,经销商在其“百亿营收”之中有着至关重要的地位。

但在其高调宣布“百亿营收”后不久,有经销商爆料称,“2021年4季度开始,一件国标酒的价格已经跌到2000元左右了。目前已经跌到1800一件,相当于300元一瓶。但是,经销商的拿货价格是349元一瓶。也就是价格已经严重倒挂。自己手中还积压了1500多件国标酒,库存已经浮亏20万了。”

但在此之前,国台酒业旗下主力产品曾有多次价格上调情况。据北京商报、金融界等报道,自2019年底以来,国标酒供货价最高上调近200元/瓶。最早于2019年12月1日,国台酒业普调国标酒供货价30元/瓶后,又于2020年12月再次上调60元/瓶。2021年2月初,国台酒业再次针对国标酒进行提价,各年份酿造国台国标酒提价幅度不同,其中2014年酿造国台国标酒提价高达100元/瓶。2021年7月,国台酒业将核心产品“国台15年”价格提升至1499元/瓶。

对此,有业内人士表示,连续涨价后,国台酒业的品牌效应、品质支撑不了这个价格,几乎没有性价比优势。2021年下半年以来,国台酒业滞销严重。品牌建设不是一朝一夕的,如果盲目的提价,消费者是不认可的。一方面是终端卖不动,另一方面是持股经销商利用自身的价格优势,向市场抛售库存。这对普通经销商形成致命打击。

广东省食品安全保障促进会副会长朱丹蓬也曾公开表示,随着国台IPO的连续失败,几年下来,经销商的库存能力不足,库存积压、动销不力。而经销商和终端商,都不会看着满仓库积压的白酒价格进一步倒挂,因此价格倒挂会促使经销商担心手里的货贬值,恐慌性抛售。

无独有偶,另有知情人士透露,国台酒业推出的增资扩股是定向增发,最开始的股东、经销商基本都是原来天士力药业的经销商,其产品经销价比白酒行业招商价低,造成市场窜货,导致传统经销商库存积压。

在此背景下,不少经销商联合起诉国台酒业,原因包括国台酒业在合同期内,经销商按月打款的情况下,厂房延迟发货从而造成经济损失;另外还有拖欠年终返利、批酒制度朝令夕改等行为。

对此,朱丹蓬分析道,国台把经销商利益放在一边,最终的结果就是,酒卖出去了,百亿销售额的目标达成了,但是经销商库存积压严重,很多经销商承受着非常大的压力。“国台忽视了,如果国台是艘巨轮,经销商和渠道才是撑起巨轮的水。”

价格虚高、定价混乱无人买

又被指虚假宣传

除了国标酒,大公快消还注意到,国台酒业旗下文创产品,也被曝出价格虚高、定价体系混乱等问题。

官网显示,国台文创共有6款酒,包括盛世龙脉国台生肖文化酒牛世长宏、国台清明上河图(2022)、国台年度记忆酒、国台建厂二十周年纪念酒、国台鼓舞中华酒,建议零售价为1999元/瓶-8.8万元/套不等。

而在淘宝等购物平台上,国台清明上河图价格为几千上万元不等。在国台天猫旗舰店中,清明上河图折后价1.68万元,较官网定价便宜3199元,其另一款产品年度记忆酒折后价1157.53元,较官网定价便宜841.47元。截至2023年1月20日,并未有消费者购买清明上河图,仅有1人付款购买年度记忆酒。

在产品价格下滑、销量下降的过程中,有关国台酒业虚假宣传的消息此起彼伏。

从国台酒业产品包装上可以看到,其盒内面写有“茅台镇第二大酿酒企业”字样,其产品及官网简介部分宣称其为“茅台镇第二大酿酒企业”,另外还在官网、部分媒体悬窗上写有“年产正宗大曲酱香型白酒近万吨”。对此,业界有声音传出“以上均属于虚假宣传”。

据了解,国台酒业一直对外宣传其在2002年8月获贵州省仁怀市茅台镇人民政府授予“茅台镇第二大酿酒企业”称号,但事实却是,国台酒业在2002年的企业字号根本不是“国台”。彼时,国台酒业公司名称为贵州仁怀茅台镇金士力酒业有限公司。

另外,国台酒业还被指出员工人数造假的问题。官网显示,国台酒业称“解决就业4800余人”,但根据招股书,2017、2018、2019这三年,国台集团员工分别为1571人、1937人和2353人。企查查显示,国台酒业2021年参保人数仅有266人。远不及其官网宣传数字。

不仅如此,对于国台酒业官网宣传的“累计上缴税费超过50亿元”,也有人提出质疑。招股书显示,2017、2018、2019年三年纳税大约在6亿元左右,截至2020年6月30日,公司应交税费余额约为2.04亿元。另据公开信息可知,该公司至今不过20年,其中前五年一直在酿造和储存原酒,尚未对外开展白酒经营和销售,没有缴纳税款,从2006年左右开始正式对外经营至今,上缴税费总计并未达到宣传的50亿元。

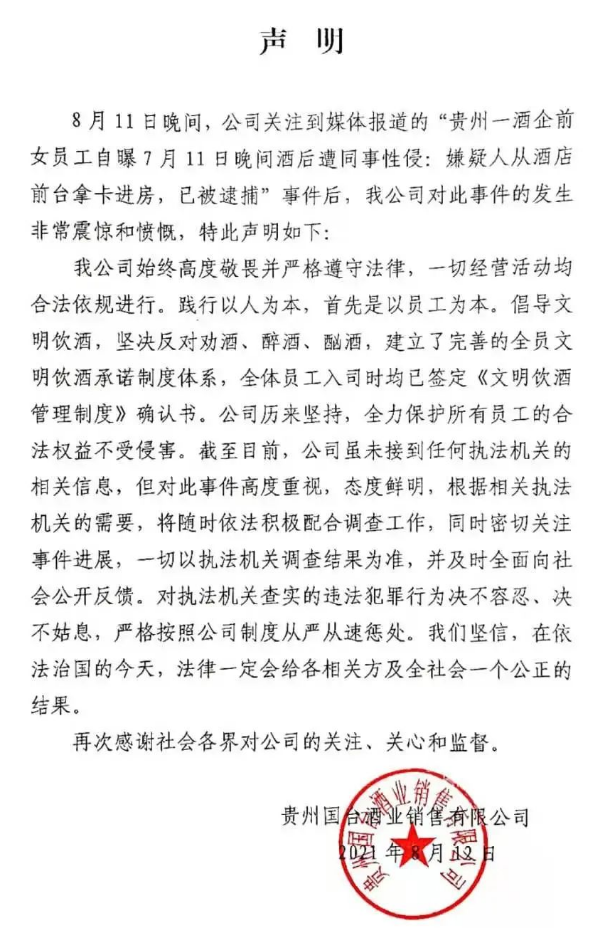

除此之外,国台酒业负面新闻不断。2021年8月,国台酒业被爆出一则丑闻“女员工醉酒被侵犯,举报遭开除”。据了解,国台酒业全资子公司前员工公开爆料称在公司组织的活动饮酒后,被同事实施性侵,虽然此后实施性侵的同事被依法逮捕,但公司却要求此员工"以公司大局为重,得饶人处且饶人"并要求该员工主动离职,在该员工拒绝主动离职后,公司又以业绩不达标为由将该员工辞退。

对此,国台酒业发布声明称,“截至目前(2021年8月12日),未接到执法相关信息,会配合调查”。但直到2023年1月20日,该事件仍无相关后续。

不过,上述种种并未影响国台酒业“高调”的姿态。在2022年经销商大会上,闫希军表示,从现在开始,用十年时间,建立中国新名酒的内涵体系,把国台酒打造成为中国新名酒;再经过二十年的接续奋斗,到国台五十年时,使国台酒成为叫得响的中国名酒。

但在今年,闫希军却没有出席经销商大会,同时,国台酒业也未公布2022年的销售情况和2023年的销售目标。但从目前的情况来看,闫希军想要在“百亿阵营”站稳脚跟并继续向上冲击,或许是“难上加难”。

京公网安备11010502037337号

京公网安备11010502037337号