被豫园股份入股后又遭抛售的金徽酒,一度引发资本市场关注。就在近日,豫园股份在2022年业绩会中,透露了金徽酒股权被“抛售”的原因。

豫园股份表示,公司在获得38%金徽酒股权后,又通过拍卖的形式获得舍得集团70%的股权,为了解决金徽酒与舍得酒业的同业竞争问题,公司选择出售金徽酒13%的股权。豫园股份在公告中还提到,本次股权转让交易完成后,公司计划未来6个月内继续减持5%以上金徽酒股票。

不过,在很多业内人士看来,金徽酒被豫园股份“抛弃”并没有那么简单,因为这家被称为“金徽大曲”的酒企,已经连续两年出现增收不增利的情况,与舍得酒业的业绩形成了鲜明对比。

金徽酒财报显示,公司2022年实现营业收入约20.12亿元,同比增长12.49%;归属于上市公司股东的净利润(下称净利润)约2.8亿元,同比下滑13.73%;归属于上市公司股东的扣除非经常性损益的净利润(下称扣非净利润)约2.71亿元,同比下滑15.88%。

对于2022年净利润下滑的原因,金徽酒表示一是公司新市场开拓、品牌宣传以及消费者培育互动等销售费用增加;二是生产及业务拓展导致人员增加、薪资及激励机制调整等因素导致人工成本上升;三是包装材料及粮食等原材料成本上升。

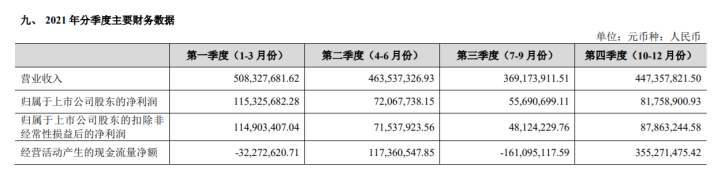

但通过同比数据可以看到,金徽酒“增收不增利”的情况,从2021年第四季度就已经开始了。

加速全国化布局

净利却连续两年下降

1960年,凭借悠久的历史、良好的品质和声誉,“金徽酒”成为全国首批登记注册的白酒商标之一。然而作为甘肃区域龙头酒企,金徽酒在近两年出现了增长乏力的情况。

财报数据显示,金徽酒2021年实现营收约17.88亿元,同比增长3.34%;净利润约为3.25亿元,同比下滑1.95%;扣非净利润约为3.22亿元,同比下滑2.58%。

分季度看,2021年四个季度营收分别为5.08亿元、4.64亿元、3.69亿元、4.47亿元,分别同比增长48.43%、25.6%、10.65%、-34.74%;净利润分别为1.15亿元、0.72亿元、0.56亿元、0.82亿元,分别同比增长99.34%、15.58%、44.31%、-52.61%。

可以说,仅2021年第四季度的净利下降就让金徽酒2021年全年业绩由盈转亏。

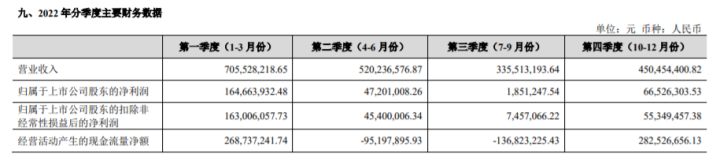

原本在2022年第一季度,金徽酒就从2021年四季度的困境中走了出来,但二、三、四季度净利下降依然将其拉入“增收不增利”的状况。

分季度看,2022年四个季度营收分别为7.055亿元、5.2亿元、3.35亿元、4.5亿元,同比增长38.79%、12.23%、9.12%、0.69%;净利润分别为1.65亿元、0.47亿元、185.12万元、0.66亿元,同比增长42.78%、-34.5%、-96.68%、-18.63%。

在2022年三季报中,金徽酒曾解释了净利润下降原因:主要是本期受疫情影响营业收入减少,同时市场开拓费用、广宣费用、消费者运营费用投入较上年同期增加。

不过,金徽酒对于未来还是持有乐观态度。其相关负责人在接受大公快消采访时表示:“力争2023年实现营业收入25亿元、净利润4亿元”。

但值得注意的是,在2021年财报中,金徽酒就提出“2022年公司将围绕‘转型乘长、共创共享’的基本思路做好各项工作,力争实现营业收入25.00亿元”的经营计划。但很显然,两年过后,金徽酒都没有实现年营收25亿元的目标。

与此同时,白酒行业集中度不断提升,头部酒企、地方品牌不断扩张的现状,并没有给金徽酒喘息的机会。

在此背景下,金徽酒选择加快对外扩张的脚步。财报显示,于2021年,金徽酒经销商589家,其中甘肃省外经销商323家,较上年末净增加127家;于2022年,经销商共有736家,其中甘肃省外经销商496家,较上年末净增加173家。从主营业务分销售模式情况表来看,金徽酒2022年经销商模式营收约18.92亿元,同比增长13.92%,毛利率62.53%,较上年减少0.73个百分点。

同时,金徽酒也在开发新市场。金徽酒向大公快消表示,2023年主要工作之一就是“继续夯实省内市场,加快开拓西北市场,华东、北方市场实现重点突破,持续升级产品结构”。

在中国食品产业分析师朱丹蓬看来,随着整个中国名酒的高端化进程不断地深化,在特定的区域金徽酒还是有自身品牌效应的。未来,如何把区域的品牌效应以及区域的规模效应向全国化发展,是整个金徽酒未来发展之道。

销售、管理费大幅增长

4位副总经理薪酬增长超130%

大公快消还注意到,在公司加速扩张、净利润下降以及各类费用增长的情况下,金徽酒仍然提高了员工的工资待遇。

金徽酒相关人员向大公快消介绍,公司从高管到员工均有考核指标,包括“公司—部门—员工”三级考核举措,其中高级管理人员通过签订年度目标责任书及业绩奖惩协议的方式实行年度+长效激励的双重考核机制;部门考核实行年度考核+月度考核+OKR三位一体考核方式;生产系统和服务系统员工实行内部市场化考核,销售系统员工按照销售提成方式兑现绩效激励,实现了纵向考核+横向考核全覆盖的正向激励考核体系。

通过财报可知,截至2022年12月31日,金徽酒长期应付职工薪酬约342.79万元,同比增长158.42%。报告期末,金徽酒全体董事、监事和高级管理人员实际获得的报酬总额为1358.07万元,较2021年的603.96万元同比大增124.86%。

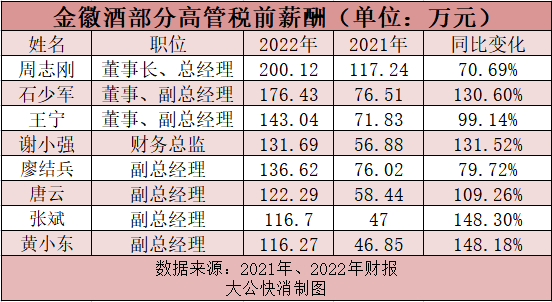

其中,周志刚作为金徽酒董事长、总经理,2022年从公司获得的税前报酬总额为200.12万元,较2021年的117.24万元同比增长了70.69%。

不过周志刚薪酬并不是涨幅最高的,原公司董事会秘书、现任董事、副总经理石少军2022年税前报酬总额为176.43万元,较2021年的76.51万元增长了130.6%;董事、副总经理王宁2022年税前报酬总额为143.04万元,较2021年的71.83万元增长了99.14%。此外,金徽酒财务总监谢小强、副总经理唐云、副总经理张斌、副总经理黄小东2022年税前薪酬较上年增幅均超过100%。

除了高管薪资大涨,金徽酒相关人员还表示,2022年公司全体员工上调工资超过17%。再加上社保缴费基数调整等因素导致职工薪酬和社保费用增加,叠加管理咨询项目后导致2022年金徽酒管理费用也在上升。

财报显示,2022年金徽酒管理费用为2.17亿元,同比增长20.9%。对此,金徽酒在年报中称,主要是本期职工薪酬及社保、战略、品牌、人力资源管理咨询项目费用较上年同期增加。

与此同时,金徽酒2022年销售费用也出现了大幅增长。年报数据显示,公司2022年销售费用为4.2亿元,同比增长51.16%。对此,金徽酒在年报中解释称,主要是本期公司深入开展大客户运营,加大消费者培育互动及品牌建设。

其相关负责人向大公快消解释称,销售费用主要包括广告宣传费用1.13亿元,增长的原因是公司在西北、华东、北方地区加大广告投放,形成覆盖泛全国区域的广宣矩阵,公司品牌影响力显著提升。

其实,无论是销售费用、管理费用的增长,还是净利润连年下降,对于酒企来说,好的产品、口碑是不可获取的重要部分。未来,金徽酒能否如愿完成25亿元目标,大公快消将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号