高喊“去地产化”的顺鑫农业,近期在房地产收并购市场上却又有新动作。

日前,顺鑫农业(000860.SZ)发布公告称,拟以自有现金,购买全资子公司北京顺鑫佳宇房地产开发有限公司(以下简称“顺鑫佳宇”)持有的位于北京市顺义区的两栋楼宇资产,预计交易总金额不超过19.86亿元

从2019年开始,顺鑫农业就喊出了“剥离房地产业务”的口号,但多年过去,这项计划始终没有什么实质性进展,而且还一直在拖累公司利润。如今顺鑫农业再度购置商业资产,不由引发市场对其地产业务现状的讨论。

对于该笔交易,顺鑫农业在公告中解释称是为了优化顺鑫佳宇负债表,同时满足公司自有办公场地的持有需求等。但在很多业内人士看来,这似乎只是一场内部“输血”的戏码。

左手倒右手,“输血”房地产业务?

资料显示,顺鑫佳宇是顺鑫农业的全资子公司。2013年11月,顺鑫农业以773.45万元收购了控股股东顺鑫集团持有的顺鑫佳宇4%股权,将其作为公司涉足房地产后在境内的地产开发平台。多年来,顺鑫佳宇已在国内成功开发了“阳洲鑫园、顺鑫澜庭、寰宇中心、海南顺鑫富海家园、顺鑫颐和天璟”等项目。

据了解,本次交易的两栋楼宇资产包括办公、商业及车位,建筑面积总计12.2万平方米,评估价值合计19.86亿元。其中,商务中心建面6.39万平方米,评估值10.26亿元;寰宇中心建面5.81万平方米,评估值9.59亿元。截至2023年3月底,标的资产账面原值16.44亿元,已计提折旧3.48亿元,账面净值12.96亿元。

截至评估基准日,相比19.86亿元的拟交易价,这两栋楼宇的资产增值率约53.17%。

尽管在交易公告中,顺鑫农业表示本次资产交易事项不构成关联交易,亦不构成重大资产重组。但在外界看来,这属于同一实际控制人之下的关联交易,说顺鑫农业在给子公司“输血”并不为过。“因为顺鑫佳宇目前已经严重资不抵债,无法卖出好价钱。”IPG中国区首席经济学家柏文喜亦支持这一观点。

如果交易完成,这笔收购对顺鑫农业而言,意味着减少了20亿元现金并增加了相应规模流动性较差的自持物业,从而提升了顺鑫农业的经营难度和业绩回报压力;对于顺鑫佳宇而言,则是获得了20亿元现金,顺利实现了物业销售去化和套现,获得了较大的业绩改观和财务优化。

当初进军房地产领域时,顺鑫农业也曾对顺鑫佳宇寄予厚望。但现实是,收购完成当年,顺鑫佳宇就亏损了9641.34万元。数据显示,2013年,顺鑫佳宇负债高达62.42亿元,资产负债率高达99.33%。

于是在2014年,顺鑫农业便提出对房地产业务进行收缩性调整,这也使得顺鑫佳宇当年盈利了8219.19万元。可好景不长,不待公司填补完上一年的亏损,顺鑫佳宇就继续陷入了亏损的死循环。2016年,顺鑫佳宇开始出现资不抵债的情况;到2022年,公司已经在7年时间内亏掉了27.64亿元。

由于房地产投资回报周期较长,容易对公司形成大量的资金占用,过去几年,顺鑫佳宇的其他应收款也常年保持在70亿元以上,这也令顺鑫农业负债攀升。2017年,顺鑫佳宇负债总额高达70.51亿元,在顺鑫农业的总负债中占比超过60%。2021年,顺鑫农业账面有息负债更是高达68.73亿元,产生的利息费用达2.62亿元,超过了当年净利润。

连年的亏损令顺鑫农业“苦不堪言”,于是在2019年,公司直接表示拟退出房地产开发业务。可是直到如今,顺鑫农业仍在地产边缘“苦苦挣扎”。

交易公告显示,2022年,顺鑫佳宇累计营业收入6.76亿元,净利润亏损达8.42亿元,已经入不敷出。截至去年年底,顺鑫佳宇资产总额约54.1亿元,净资产则为-26.75亿元,已严重资不抵债。在此情况下,顺鑫农业收购顺鑫佳宇相关资产的动作也引来巨大争议。

难以甩脱的地产“累赘”

早在2021年12月,顺鑫农业就曾发布公告称,为聚焦主营业务,公司拟通过产权交易所公开挂牌转让全资子公司顺鑫佳宇100%的股权。但此后很长一段时间内,这一转让计划都没有任何动静。

2022年4月,曾有投资者对顺鑫农业提问,顺鑫佳宇股权出让进行到了哪一步?彼时公司回应称,本次预挂牌事项旨在公开征集意向受让方,待有意向受让方报名后,公司将严格依据法律法规的相关规定履行标的股权的审计评估、内外部决策审批、正式挂牌等手续,并将根据相关进展情况分阶段履行信息披露义务。可是到年中,顺鑫农业2022年中报显示,公司仍在“继续积极寻找潜在合作方。”

当前,房地产行业依然处于深度调整期,市场持续低迷,各方纷纷保守前行,对目前顺鑫农业来说,顺鑫佳宇无疑成了“烫手的山芋”。

在地产业务的拖累下,2022年,顺鑫农业遭遇了上市24年来首次亏损。根据年报,去年全年公司录得营收116.78亿元,同比下降21.46%;净亏损录得6.73亿元,同比减少758.08%。对于业绩亏损的原因,公司归结于剥离房地产业务大幅计提减值及疫情带来的影响。

此外本次亏损,还导致顺鑫农业从前延续多年的分红传统被打破。2022年,公司计划不派发现金红利,不送红股,不以公积金转增股本。而这一结果,也引来了投资者的愤怒。

今年3月27日,在顺鑫农业2022年业绩会上,有投资人一连提出十余个涉房问题,质疑公司地产剥离进度太慢。甚至有投资者质问:“房地产到底怎么才能剥离?已经严重影响上市公司收益了,股价低迷也是国有资产流失!”另外还有投资者直言:“房地产为何不能像其它国企一样由控股母公司收购?直接宣布解散关门,也比这样年年吸母公司血要强。”

对于这些提问,顺鑫农业管理层并没有正面回应,而是继续强调之前的话:整体剥离有一定的不确定性,但公司退出地产业务的决心不变。

公司管理层称:“地产项目外埠项目基本完成住宅去化,北京项目也在积极推进去化。在主动去化的同时,公司也在寻求整体或部分项目剥离方案,以尽快解决历史遗留问题。”

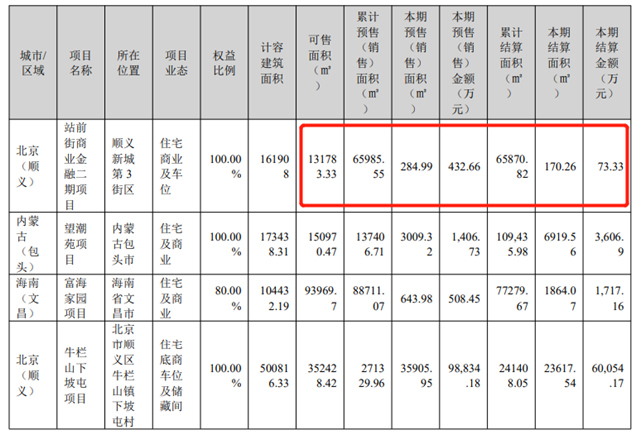

年报显示,目前顺鑫佳宇还有四个项目处于销售阶段,两个在北京顺义,一个在海南文昌,一个在内蒙古包头。其中位于顺义的站前商业金融街二期项目,2022年的结算金额仅有73.33万元,结算面积为179.26平方米,占计可售面积的0.13%,销售进度十分缓慢。

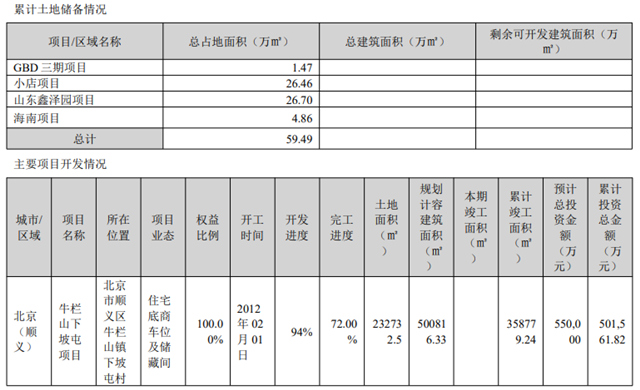

截至2022年末,顺鑫佳宇尚有土地储备占地面积59.49万平方米,在建项目5个。其中,位于顺义的站前商业金融街二期项目累计结算面积6.59万平方米,占计容建筑面积的40.70%。同期,公司还有一个牛栏山下坡屯项目仍在开发,累计结算面积占计容总面积的48.20%。

白酒和猪肉双双“失速”,焦虑的牛栏山

对于从前的顺鑫农业来说,白酒、房地产及猪肉三大业务曾是拉动公司业绩增长的“三驾马车”。但随着房地产业务逐渐成为顺鑫农业的负担,另外两大业务也相继出现了状况。

2022年,顺鑫农业白酒业务实现营收81.09亿元,同比减少20.7%;猪肉业务实现营收27.73亿元,同比减少24.4%。值得注意的是,去年公司猪肉业务的收入降幅不仅超过了全年营收降幅,更是创下了近四年来的新低。

对于猪肉业务的表现,顺鑫农业表示,受行业和市场需求影响,公司生猪养殖、肉食品加工产业承压,导致猪肉业务收入有所下降。其中屠宰业务收入为25.56亿元,同比减少22.84%。

目前来看,白酒业务仍支撑着顺鑫农业收入的“半壁江山”,在全年收入中占比69.44%,猪肉业务则占比23.32%。不过从去年行业情况来看,在消费升级趋势下,公司旗下经典二锅头、百年牛栏山、魁盛号系列等50元以上高档白酒,还有陈酿、传统二锅头等10元以下低档白酒,去年的收入都同比出现了下滑。

作为低线光瓶酒市场的龙头,顺鑫农业曾凭借陈酿牛栏山(“白牛二”)向全国扩张,成为光瓶酒市场份额最大的公司。但近年来,随着中国白酒产业结构升级及消费升级,百元以下盒装酒更多地被高品质光瓶酒取代,光瓶酒价格带持续延伸,市场规模进一步扩大。在此背景下,主打50元以下价格带的顺鑫农业遭遇了严峻挑战。

另一个值得注意的点是,随着白酒“新国标”实施,顺鑫农业的核心白酒大单品“白牛二”岌岌可危。根据“新国标”规定,白酒不得使用食品添加剂,而“白牛二”因配料中含有食用香精,因此被“踢”出了白酒行业。

尽管顺鑫农业已第一时间将食用香精从主力产品中剔除,但数据显示,2022年“白牛二”的销量已经同比下滑了23.72%至3.02亿升。

目前,顺鑫农业已将“白牛二"的名称由“陈酿白酒”改为“陈酿酒”,以计划重头再来。此外,为了进一步丰富光瓶酒产品线,公司还补充了“牛栏山一号”、“金标陈酿”等产品,以重新稳固“民酒”地位。

资料显示,“金标陈酿”于2022年5月上市,主打“纯粮陈酿更地道”,是一款顺应“新国标”出来的纯粮固态升级白酒,单瓶售价在30至40元区间。据了解,顺鑫农业预计用4年时间,将“金标陈酿”打造成为“中国白酒30至40元价格带纯粮光瓶酒第一大单品”,并定下了到2025年底力争完成年销售1500万箱的目标任务。

年报显示,2022年“金标陈酿”全国化推广符合顺鑫农业预期,完成了既定销售目标。不过对此其目前在公司营收中的占比,这项新品对顺鑫农业业绩的拉动作用不甚明显。数据显示,尽管去年42.3度500ml牛栏山陈酿白酒(金标)销量大增1479.71%,但总量却只有“白牛二”的1/30。

值得一提的是,在白酒高端化发展的同时,千亿光瓶酒赛道竞争也在加剧。中国就业协会数据显示,2024年光瓶酒市场规模有望突破1500亿元,这也引得相关名企开始争相布局。目前,五粮液、泸州老窖、郎酒等多家酒企都已相继做出进一步的价格带下沉,这也给顺鑫农业带来不小竞争压力。

“近几年,在酱香酒、清香酒崛起后,二锅头之类的品类遭遇较大的挑战。而越来越多的光瓶酒出现,对二锅头市场的蚕食也比较明显。”中国食品产业分析师朱丹蓬表示,以顺鑫农业的品牌和综合实力来看,公司在高端酒板块存在一定短板,公司产品在北京有一定粉丝,但从全国范围来看,没有明显的优势。

柏文喜也指出,目前顺鑫农业的白酒业务下滑十分明显,已经退出了百亿阵营。同时,公司核心白酒单品“白牛二”也因为新国标受到影响,致使顺鑫农业在光瓶酒市场中的地位遭遇挑战。“公司要想走出困境,可能需要加快剥离地产业务的补发,在努力提升白酒业务的同时积极探索业务转型了。”

未来,在顺鑫佳宇无人接盘,地产业务持续侵蚀业绩的情况下,顺鑫农业如何在光瓶酒市场破局?大公快消持续观察。

京公网安备11010502037337号

京公网安备11010502037337号