在国产奶粉中,飞鹤乳业向来以“豪气”著称,曾经以一句“更适合中国宝宝体质”的宣传语,坐上了国产“奶粉一哥”的宝座。

飞鹤的豪气除了奶粉“每公斤售价全球第一”,还有营销大手笔。近年来,飞鹤先后重金聘用章子怡和吴京两名国际巨星来做代言人,旗下产品星飞帆的“高端”定位也深入人心。

巨星代言和大量的营销广告,使得飞鹤营销费用开始呈现出连年上涨的趋势。财报显示,2017年到2021年,飞鹤的营销开支从41亿元增长到了67.3亿。但2021年,飞鹤的利润却没有随着营销的增长而增长,迎来的却是近年来利润首次下滑。

市值蒸发超1000亿港元

在乳业此前爆发的“三聚氰胺”事件中,飞鹤虽然是少数没有受到波及的企业之一,但依然主动砍去了鲜奶业务。同时开启提价策略,主攻高端婴幼儿配方奶粉,加之“更适合中国宝宝体质”的品牌定位取得了成功,让其市场份额迅速增长。

基于此,飞鹤在高端、超高端婴幼儿配方奶粉市场上构建了不可复制的竞争优势,旗下星飞帆更是一举成为婴幼儿配方行业的最大单品。

但与此同时,飞鹤的高价策略也一直备受关注。

在飞鹤京东自营旗舰店上,星飞帆经典款的标价为348元/900g,星飞帆A2的标价为338元/708g,星飞帆卓睿的标价为382元/750g。若统一换算成1kg的单位来换算,三款产品对应价格分别为386.7元、477.4元和509.3元。

由于产品价格偏高,近年来飞鹤的毛利率持续稳定在70%以上,让国内外奶粉企业“自叹不如”。

飞鹤董事长冷友斌也曾坦言道:“飞鹤奶粉折成公斤卖,全世界最贵!”

高端化和本土化让飞鹤牢牢抓住了一部分消费者的心,但对其高价营销,市场也有一些不同的声音。

乳业资深专家王丁棉对大公快消表示,飞鹤的高定价策略,是区别于其他奶企“另类”的营销手段。因为奶粉的生产成本都大致相当,飞鹤产品定价高,其实和奶粉本身的品质与成本是没有很大关联性的。除了是一种差异化的营销策略,高定价也可以为飞鹤获取更高的收益。另外,也迎合了一部分消费者追求“价高、质优”的消费心理和诉求。

但是,飞鹤的高价故事,对消费者和投资者的吸引力似乎已经日渐降低。

王丁棉表示,放眼整个行业生态,飞鹤此举可能会让一些企业跟风涨价,从而导致整个奶粉行业定价提升,让消费者支出更多不必要的消费成本。

如今在疫情反复以及出生率持续下降的影响下,婴幼儿配方奶粉市场已经逐步进入“存量竞争为主、增量竞争为辅”的时代,尤其像飞鹤这样的龙头企业,原本收入基数就很大,企业营收增长已经逐渐到达天花板。

而资本市场对于飞鹤未来的担忧,也如实反映在了股价上。

大公快消注意到,2021年开始飞鹤的股价便跌跌不休,截至今年6月16日,中国飞鹤股价报8.55港元。相较于2021年1月22日上市后的最高价24.97港元,飞鹤的市值蒸发已超过1000亿港元。

IPG中国区首席经济学家柏文喜认为,当一个企业的主打品牌定位高端市场并且给予市场以较为强烈的印象之后,就比较容易形成品牌势能,然后再以定位较低的品牌去拓展市场就会相对容易。这是飞鹤乳业将自身定位高端的利弊所在。

营收增速大幅放缓,整体毛利率下滑

财报显示,2021年飞鹤收入达到227.763亿元,同比增长22.5%;溢利(利润)约为69.149亿元,同比下滑7%,这也是近年来飞鹤利润首次下滑。

对此,飞鹤方面表示,2021年利润同比下滑,主要是收购原生态牧业有限公司的溢价购买导致的,如果剔除这项因素,利润同比增长21.2%左右。

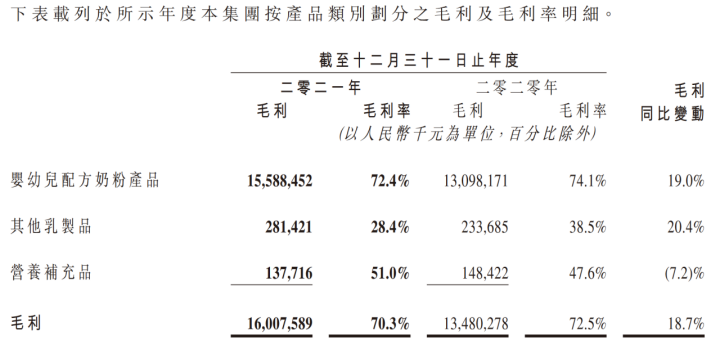

不过,大公快消注意到,飞鹤的整体毛利率已经开始下滑,从2020年的72.5%降至2021年的70.3%。

对此,飞鹤在公告中指出,公司的整体毛利率下滑,主要是因为液态奶及其他乳制品销售占比增加,而其毛利率相对较低。

然而,在2021年,飞鹤除了整体毛利率数据在下滑,作为飞鹤业务顶梁柱的婴幼儿配方奶粉的毛利率也在萎缩,从2020年74.1%降至72.4%左右。

图片来源/飞鹤财报截图

针对其婴幼儿配方奶粉毛利率萎缩的现状,飞鹤总裁蔡方良表示,这主要因为公司近两年开始一直在推高端产品,去年开始儿童奶粉的占比也越来越大,而超高端产品星飞帆的毛利比高端产品、儿童奶粉都是要高的。因此,随着高端产品和儿童奶粉的增长,会影响到整体毛利率。

那么,为何高定价未能给飞鹤带来利润增速的提升?

在乳业专家王丁棉看来,飞鹤的高售价可以帮助飞鹤品牌打上“高端”标签,吸引有一定购买力的消费者的眼球,对拉动销售量起到很好的作用;同时,也可以为企业创造更多的利润,提高企业毛利率。

但是,王丁棉进一步表示,飞鹤虽然卖的价格高、毛利高,但是最终财报上的净利润没有和高毛利成正比,这可能是飞鹤的渠道成本和非生产经营成本较高所导致的,例如财务成本、借款成本、渠道商打款的时效性较长等因素,而这些成本消耗掉了原本属于利润的那一部分,这也会给飞鹤带来一定的压力。

柏文喜和王丁棉持有类似的观点。柏文喜表示,飞鹤的价格高应该和飞鹤的产品与品牌定位有关系,主要是面向高端市场的,但高端产品意味着市场基础相对偏窄,即使较高的毛利水平,但是因为市场规模相对,也未必能够获得更好的财务回报。

和伊利、雅士利、君乐宝等头部奶企相似,飞鹤也是采取用高投入来打造高市场占有额和高销量的模式,主要靠渠道驱动销售。

但是,这种营销和策略的布局和实施,需要企业完成包括奶源建设、渠道建设、工厂组织等方方面面,保证货源供应稳定。“这些都涉及到大量的资金投入,资金压力大也造成了飞鹤利润的减少。”王丁棉分析称。

奶粉市场竞争加剧

海通国际研报内容显示,近年来,我国人口红利随着人口出生率下降而逐步消失,同时母乳喂养率一直处于较低水平,人均消费量难以上升,因此未来奶粉消费量增长空间较为有限,婴幼儿配方奶粉行业进入存量市场的竞争阶段。

为此,飞鹤、伊利、君乐宝等龙头企业都在拓展新的细分市场,比如儿童奶粉,但儿童奶粉市场的零售价格偏低,根本无法媲美婴幼儿配方奶粉。

“作为宝宝的口粮,婴幼儿配方奶粉属于刚需产品,且90后、95后成为生育主力群体之后,愿意为高品质产品承担一定的溢价,加上消费升级,导致婴幼儿配方奶粉的市场价格偏高。”一位业内人士告诉大公快消。但是,儿童奶粉并非刚需产品,更多地是婴幼儿配方奶粉的延伸产品,可替代性较强,如果价格过高,消费者就会选择其他产品,比如纯牛奶、鲜奶。

“但是儿童奶粉市场虽然巨大,但零售价格上抬空间有限,即使是龙头企业,也很难通过儿童奶粉攫取与婴幼儿配方奶粉等同的毛利率。”上述业内人士表示。

而根据欧睿国际测算的数据,2021年我国婴配粉市场规模同比下滑约6%。市场趋势对于95%以上营收来自婴幼儿配方奶粉的飞鹤而言,也并不友好。

在飞鹤京东自营旗舰店上,星飞帆儿童奶粉(4段)的标价仅为165元/700g,远远低于星飞帆婴幼儿配方奶粉的标价。除此之外,君乐宝、伊利、澳优、合生元、美素佳儿等国内外一线奶粉企业的儿童奶粉,在标价上,也远远低于同一品牌的婴幼儿配方奶粉。

据飞鹤副董事长兼首席财务官刘华介绍,2021年飞鹤高端类产品收入约74亿人民币,占飞鹤整体收入的33%,同比增长37%;同时4段儿童产品全年收入约19.2亿人民币,同比增长63%。

刘华也在飞鹤2021年业绩说明会上透露,毛利率下滑主要是茁然儿童奶粉、成人粉的毛利率下滑,而产品结构中原有的毛利率没有变化,2021年星飞帆的毛利率还是保持(稳定)的。

但对于飞鹤来说,星飞帆婴幼儿配方奶粉的毛利率能够保持稳定已是万幸,未来提升的可能性较小,同时,随着星飞帆儿童奶粉业务规模逐步增大,星飞帆的毛利率继续萎缩将是大概率事件。

因此,如何保证毛利率相对稳定,则是摆在飞鹤管理团队面前最棘手的难题。

柏文喜认为,飞鹤仅仅希望依靠自身品牌定位于高端市场就想成为奶业中的茅台,显然是不太现实的。因为茅台植根于中国悠久的白酒文化与世界最大的烈度酒市场,并有“国宴”用酒的长期加持和市场的良好口碑积累与沉淀,才形成了并列于世界四大白酒之一的中国白酒“封神”的位置。

柏文喜直言,而中国乳品市场由于“三聚氰胺”事件造呈的国人对于国产乳品食品安全的极度不信任,已经让高端乳品品牌不可能产生于国产乳液制品之中,而飞鹤的品牌影响力和市场占有率连伊利、蒙牛、光明都不如,仅仅依靠定价高就想成为“奶茅”,“飞鹤梦”或许只是讲给飞鹤自己听的。

此外,因为行业新标准实施在即、新配方注册、疫情影响和出生率大幅下降等诸多因素碰在一起,意味着在今年甚至是明年,奶粉市场的竞争都会异常激烈。

在这种情况下,怎样去维护自己的市场份额,这是每个头部奶企都需要考虑的问题。对此,王丁棉也坦言,此前奶企靠高投入、高定价来获得高利润的模式,实际上已经开始受到影响,也会给奶企之前的营销策略带来一定的挑战,甚至会倒逼企业改变经营手段。

因此,王丁棉建议,行业变迁下奶企要花一定的本钱和时间用于理顺渠道,比如更好的解决渠道和经销商之间的串货问题、渠道奖励问题等。如果经销商的收益下降,那么品牌经营的积极性就会大受影响,如果飞鹤想要维持好的销量,那就要让利给经销商、笼络人心。

同时,大公快消也就飞鹤未来发展战略、定位实现、以及如何保持毛利率稳定等问题,向相关负责人发出采访函,得到的回应只有:“现在出生率下降的事实情况就摆在这,相关问题我们就不做回复了。”