曾经的奶粉大佬似乎再次陷入泥潭。

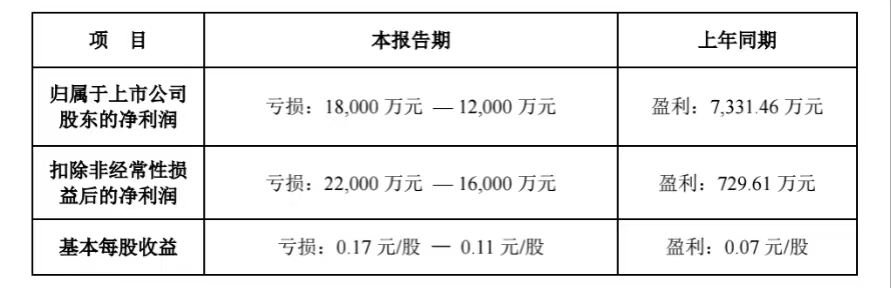

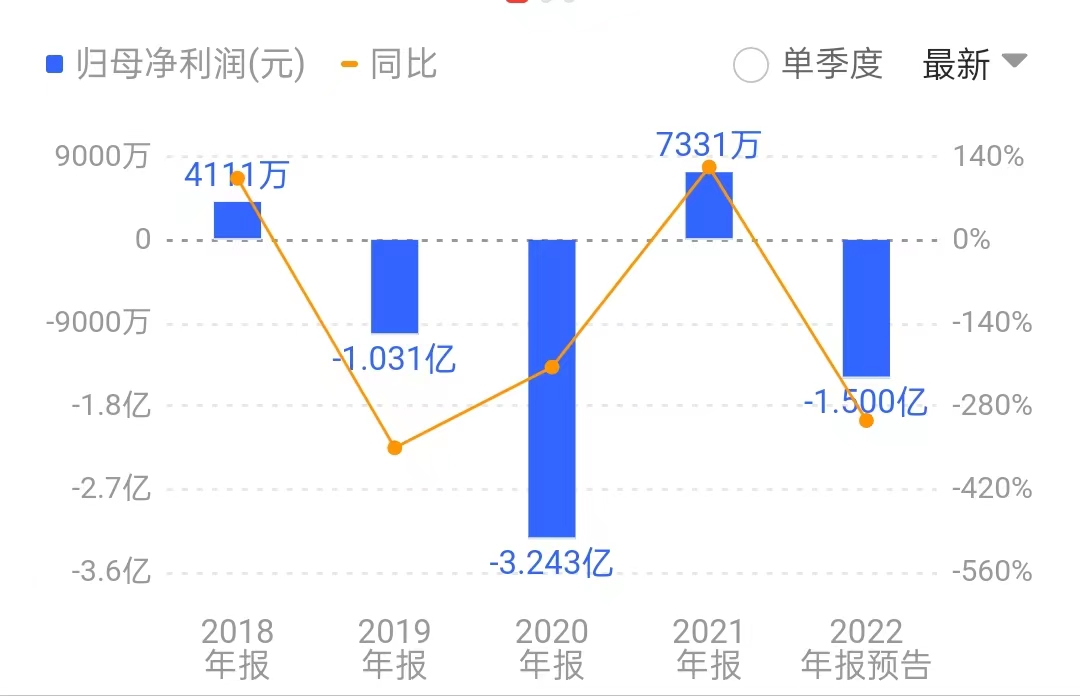

1月30日晚间,贝因美发布了业绩预告披露,预计2022年归属于上市公司股东的净利润亏损1.2亿元~1.8亿元,上年同期盈利7331.46万元,同比由盈转亏,下滑约264%-347%;扣除非经常性损益后的净利润亏损1.6亿元-2.2亿元,上年同期盈利729.61万元。基本每股收益亏损0.11元~0.17元。

对于此次业绩变动,贝因美解释称,报告期内,新生儿出生数持续下降,婴儿配方奶粉行业的市场增长趋缓,品牌竞争加剧,特别在第四季度疫情防控政策重大调整前后,公司部分工厂被封控、大量生产工人、销售人员缺勤,外围物流停滞,公司整体运营节奏被打乱,部分订单无法及时满足,成本费用上升。

此外,受疫情、整体经营环境不利等因素影响,应收账款回款风险加大,公司进一步增加应收账款坏账准备计提;同时,公司预计了因联营企业经营不善造成的投资损失以及根据相关协议约定应支付的采购违约损失,最终导致公司业绩出现较大幅度亏损。

对于此次业绩预告,华鑫证券预计,贝因美2022Q4归母净利润亏损1.64-2.24亿元(同减575%-749%),扣非净利润亏损1.79-2.39亿元(同减1271%-1664%),系受疫情防控政策调整前后工厂封控以及人员缺勤导致部分订单无法满足、应收账款坏账计提增加以及预计因联营企业经营不善造成的投资损失以及协议约定应支付的采购违约损失所致。2023年在疫情常态化趋势下,公司生产经营有望恢复正常,叠加消费逐步回暖,业绩有望边际改善。

集团频遭强制执行,短债顶压雪上加霜

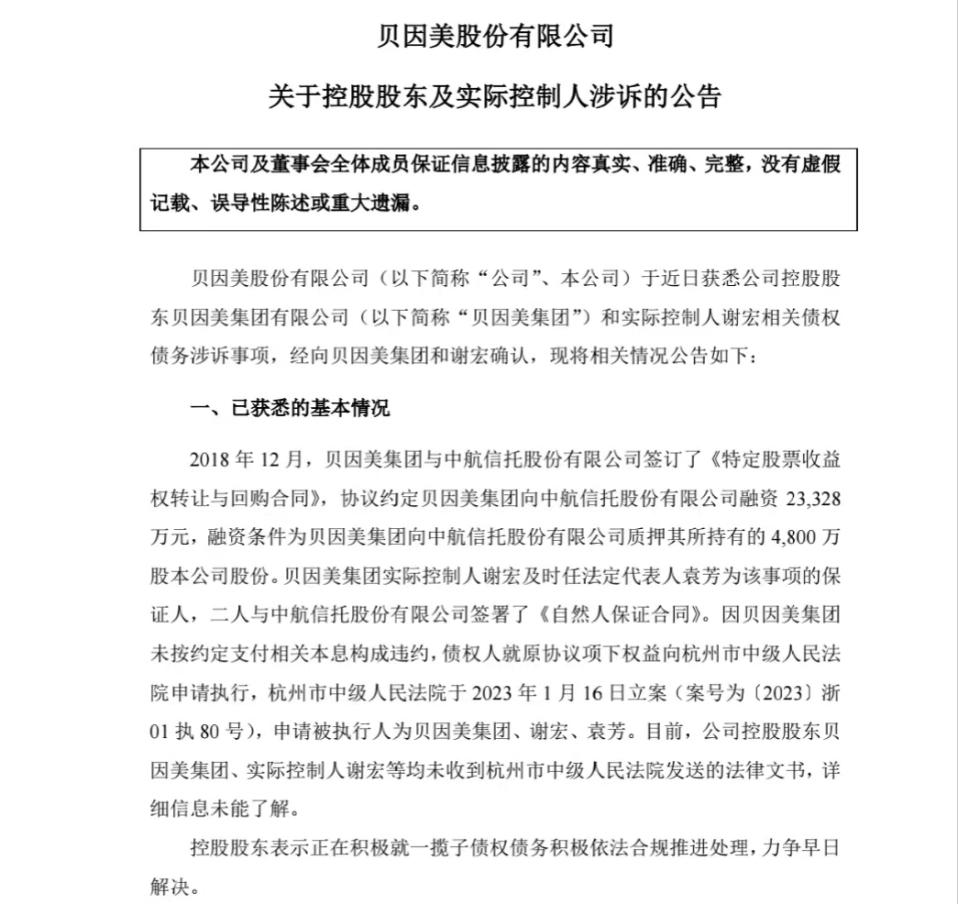

然而,就在业绩预告前一天,因债务违约,公司控股股东贝因美集团、实际控制人谢宏等,面临被法院执行的风险。

事情的起因是,2018年12月,贝因美集团与中航信托签署《特定股票收益权转让与回购合同》,质押所持贝因美4800万股,融资2.33亿元,质押到期日为2022年1月10日。贝因美集团实控人谢宏及时任法定代表人袁芳,为该融资事项的保证人。

然而,贝因美集团未按协议约定支付相关本息,造成违约。中航信托遂据协议,向杭州中院申请执行,已于今年1月16日立案,申请被执行人为贝因美集团、谢宏、袁芳。

对此,贝因美集团暂时也没有更好的办法,只是表示,正在积极就一揽子债权债务依法合规推进处理,力争早日解决。

贝因美集团质押给中航信托的4800万股,占上市公司总股本的4.44%。除此之外,该集团还持有贝因美1.48亿股,占公司总股本的13.74%,其中,1.42亿股处于质押或冻结状态,占总股本的13.14%。公司累计质押1.95亿股,占其持股总数的96.76%。

此外,贝因美集团还因其孙公司——杭州金色未来实业有限公司与浙江建工发生工程款纠纷,而于2022年1月,被申请冻结所持上市公司446.66万股,占其持股总数的2.10%。

面对高比例股权质押以及债务压力,贝因美集团称,正在推进资产盘活变现,努力回笼资金,以解决债务问题,确保控股股东的地位不受影响。

事实上,这也不是谢宏与贝因美集团首次被执行。早在2018年,谢宏与贝因美集团以及其关联的另外两家公司共同被执行标的金额就高达4.95亿元。

然而,正是频遭执行,让本就流动性偏紧、偿债压力大的贝因美雪上加霜。

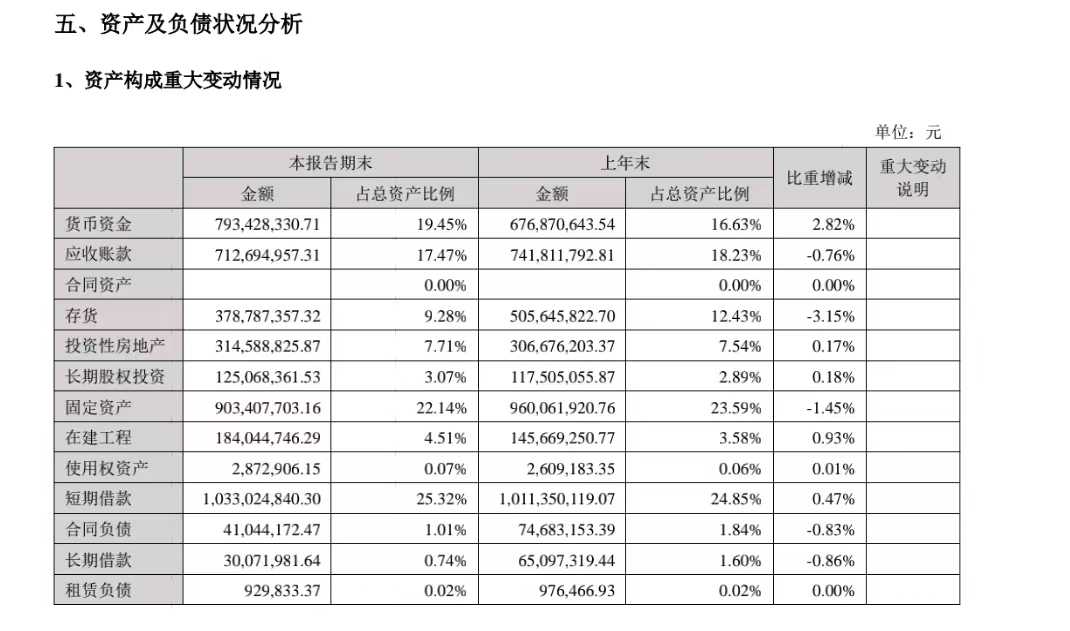

截至2022年6月,贝因美集团总资产为22.78亿元,总负债15.92亿元,资产负债率69.91%,公司借款总余额11.99亿元,未来半年内需偿付的债务金额3.91亿元,此外,未来一年内需偿付的债务金额为5.25亿元。

2022年半年报信息显示,贝因美账面上的货币资金共计7.39亿元,其中因银行承兑、信用证、借款被冻结的金额约为1.48亿元。而报告期内的短期借款高达10.33亿元。

然而,这样的问题由来已久。甚至在2019年净利润重回亏损泥潭之时,使深交所紧急发布了年报问询函。问询函均提到了货币资金紧张等关于流动性、亏损多个问题。

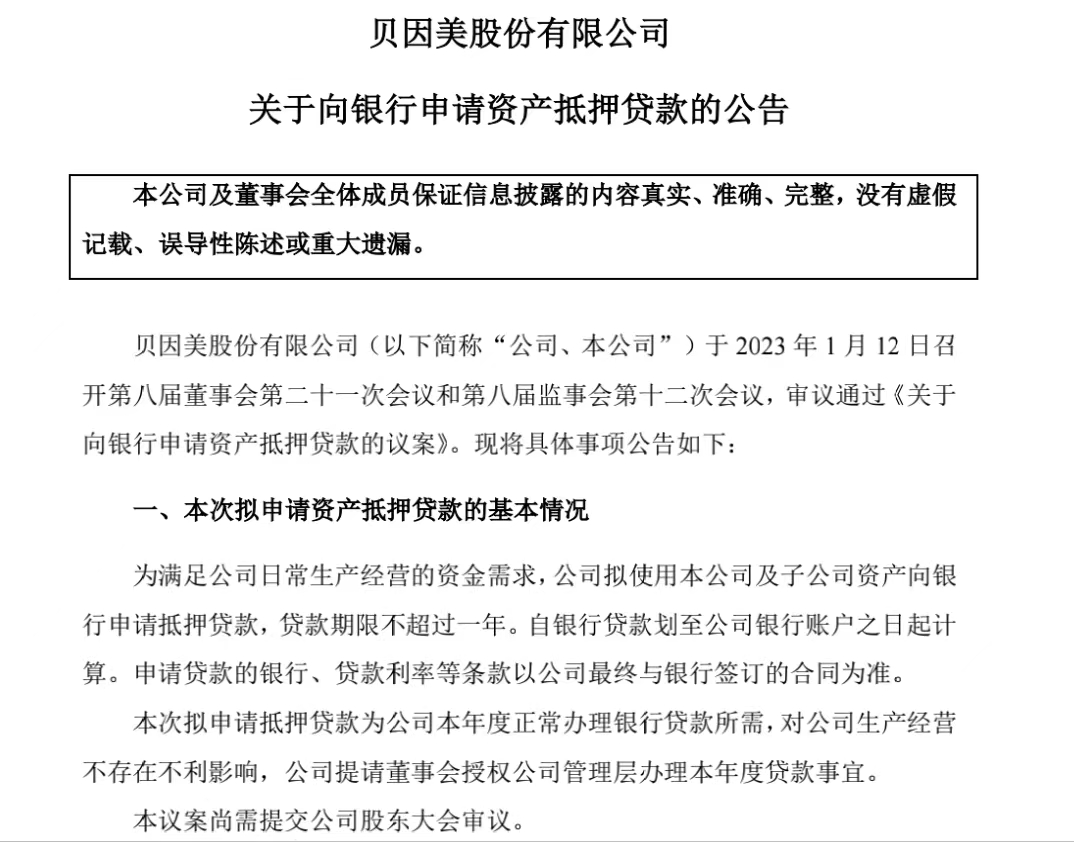

尽管如此,贝因美仍在不断增加债务负担。近期贝因美发布公告显示,2023年公司拟将自有土地、房屋、建筑物以及子公司所持土地、厂房、建筑物、在建工程以及机器设备等资产进行抵押贷款。所有资产账面价值合计10.43亿元,占总资产约25.63%,占归母净资产约58.2%。与此同时,公司还将向银行申请借款、承兑汇票等总计不超过26.3亿元的综合授信额度。

如此看来,贝因美的债务状况短时间内恐怕不会有太大的改善。

业绩“变脸”,创始人重新掌舵,却已巅峰难回

谢宏是二度下海,他的回归是为了“提振士气”。

1992年贝因美在杭州创立,1999年成立贝因美婴童食品股份有限公司,经过多年发展并抓住2008年三鹿奶粉事件未被卷入的契机,成为行业巨头。

2011年4月12日在深交所挂牌上市,但在上市未满三月,其创始人谢宏便辞去董事长职务,此后便频换管理层。公司自此经历了管理层变动、奶粉降价潮、恒天然入股及退出等事件。

2013年贝因美以营业收入61.17亿元的傲人成绩夺得国产奶粉冠军宝座,但自2014年开始奶粉销售量同比锐减14.5%,净利润仅有0.7亿元,下降90.5%,同年12月,开始核销挂账追收无果的应收账款达703万元。

截至2015年底,贝因美应收账款授信额度高至13.63亿元,营业收入下降,扣除政府补助后的净利润为-0.19亿元。2016年、2017年连年亏损,被实行退市风险警示,戴上ST的“帽子”,股票简称“*ST贝因美”。

为了挽救贝因美,2018年,谢宏重新掌舵,通过资产变卖等方式成功“摘帽”。“犹记当时壮语豪言”,回归之时,谢宏曾放话称“不做到300亿年营收,市值达到1000亿,我不会考虑退休!”

然而在其再度操盘贝因美的这几年间,公司经营成绩平平,此后仍未止住亏损的势头。

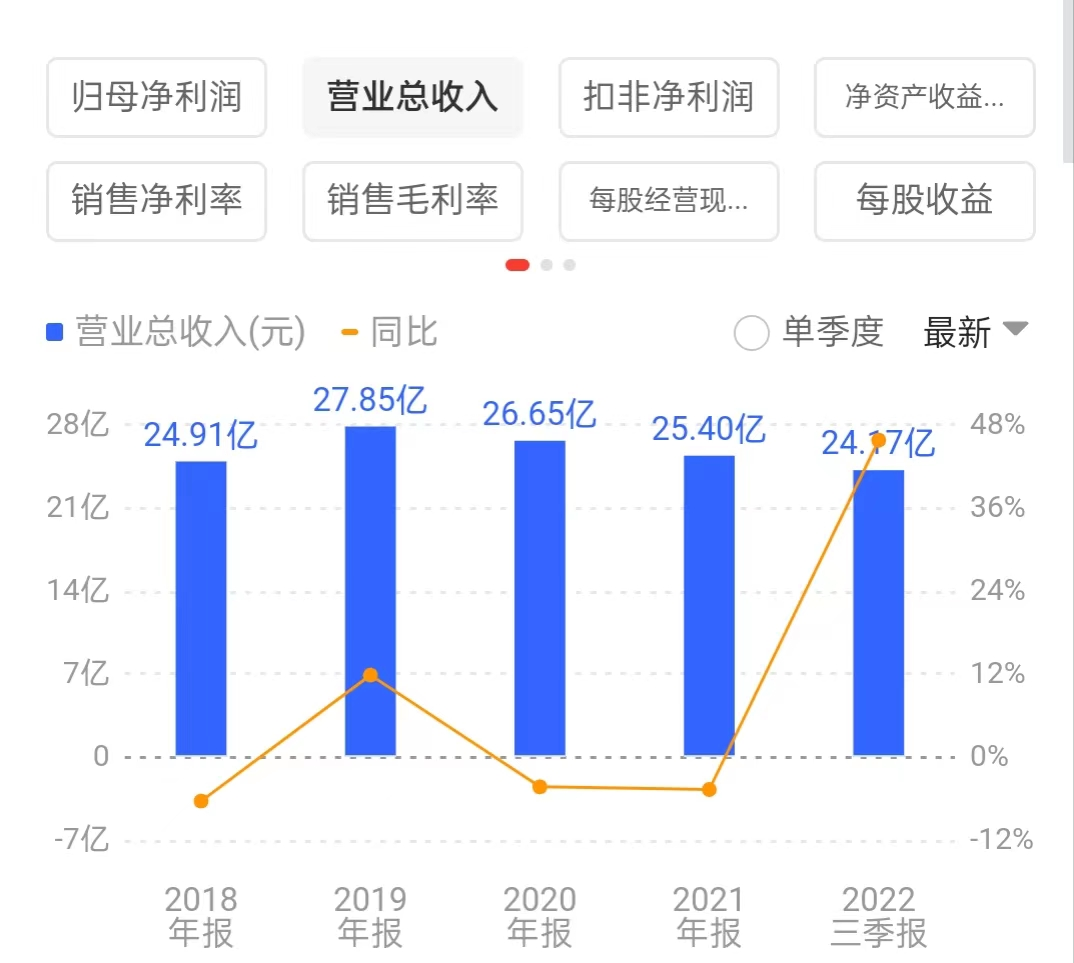

梳理来看,2018-2021年,贝因美实现营收分别为4.91亿元、27.85亿元、26.65亿元和25.40亿元,归母净利润为4111万元、-1.03亿元、-3.24亿元和7331.46万元。

截图自同花顺

与此同时,二级市场的表现同样不容乐观。

截至2月1号,贝因美的股价收盘价为5元/股,贝因美股价从2015年高点以来一路下滑,如今距离其市值最高点时已经蒸发了八成。

“而今迈步从头越”,尽管如今谢宏已复出,但是,此刻的时代,却早已不再是当年的时代。

根据欧睿数据,2022年婴幼儿配方奶粉市场规模预计为1717亿元,2017-2022年CAGR为2.91%,行业增长驱动力由“量增”转为“价增”,高端化趋势凸显,产品周期延长拓宽增长空间。德邦证券研报表示,婴配奶粉已经进入质提价升时代。随着新国标和二次配方注册的推进,行业门槛进一步提高,挑战与机遇并存,行业洗牌加速,优质的头部品牌有望享受集中度提升红利,政策支持下国产乳企市占率有望进一步提升。

中国食品产业分析师朱丹蓬也表示,贝因美作为曾经的国产奶粉一哥,这几年整体发展受到比较大的压迫。在整个奶粉的竞争当中,公司并没有凸显出原有的品牌效应以及规模效应。所以从整个产业端、资本端、渠道端、消费端去看,贝因美未来的发展存在较大变数。

京公网安备11010502037337号

京公网安备11010502037337号