作为食品工业支柱产业之一,中国的乳业在过去十来年里虽历经艰难,但行业发展仍处上升期。国家统计局数据显示,2018-2021年中国乳制品产量逐年增加,其中2021年中国乳制品产量为3031.7万吨,同比增长9%。2022年1-6月,我国规模以上乳制品制造企业乳制品产量为1510.9万吨,同比增长1%,其中6月产量同比增长0.3%至275.1万吨。

随着2022年中报季的结束,各大上市乳企陆续提交了2022年上半年业绩报告,中国乳业的成绩单愈加清晰。

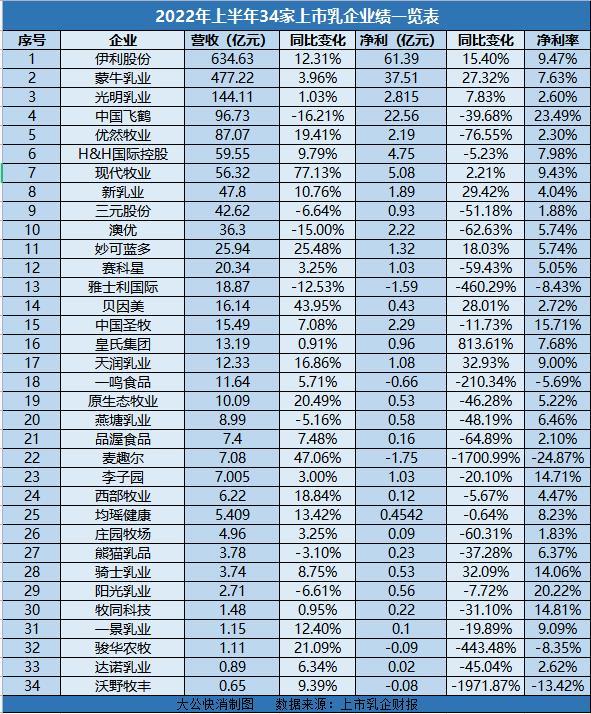

上半年乳业加速洗牌,百亿乳企营收占比超五成

据大公快消不完全统计,34家上市乳企中,上半年,仅有伊利股份、蒙牛乳业和光明乳业营收超过百亿元,分别为634.63亿元、477.23亿元和144.11亿元。包括中国飞鹤、优然牧业、H&H国际控股(健和集团)、现代牧业、新乳业、三元股份、澳优、妙可蓝多、赛科星、雅士利国际、贝因美、中国圣牧、皇氏集团、天润乳业一鸣食品、原生态牧业在内的16家乳企营收在100亿元至10亿元中间。而燕塘乳业、品渥食品、麦趣尔、李子园、西部牧业、均瑶健康、庄园牧场、熊猫乳品、骑士乳业、阳光乳业、牧同科技、一景乳业、骏华农牧、达诺乳业、沃野牧丰,这15家乳企上半年营收并未超过10亿元。

从营收方面看,上半年34家上市乳企合计营收达1888.954亿元。其中,有27家乳企取得了营收增长,占比近八成,有超过三成乳企营收取得了双位数增长。其中,现代牧业上半年营收涨幅最大,涨幅约为77.13%。

值得注意的是,三家上半年营收超百亿元的乳企——伊利、蒙牛、光明,其营收总数约为1255.96亿元,约占34家上市乳企总营收的66.49%。在这三家中,乳业市场两大巨头伊利和蒙牛在上半年均实现了营收和净利的双增长,其总营收为1111.86亿元,占34家上市乳企总营收的58.86%。

从净利润数据看,34家上市乳企上半年净利润总数约为148.90亿元。其中34家企业中净利实现增长的企业仅有10家,24家乳企仍在亏损状态中。其中,伊利股份上半年业绩大幅领先,净利润达到61.33亿元,同比增长15.23%;皇氏集团上半年净利润增幅最大,同比增长813.61%至0.96亿元;沃野牧丰跌幅最大,同比下降1971.87%至-0.08亿元。

与营收数据类似,伊利、蒙牛净利润总数在34家乳企中占比较大,实现归母净利润为98.84亿元,约占总利润的66.38%。

另据欧睿国际数据,2021年,伊利和蒙牛的市场占有率分别为25.8%、22.0%,总计市场份额占据行业近半。对于两大巨头的业绩表现,一位不愿具名的食品饮料行业券商分析师表示,乳制品行业在整体波动环境下,龙头企业的抗风险能力相对更强,在疫情反复的影响下,一些地区采购不畅,当地政府出于保供的需要,往往会选择知名大企业保障市场供应。

中国品牌研究院高级研究员朱丹蓬则认为,伊利、蒙牛的逆势增长,给中小企业带来了更强的压迫感。乳企整合的速度将进一步加速,头部乳企的红利会越来越大,中小型乳企的日子会越来越难。

不过,并不是所有乳企都交出了令人满意的“成绩单”。据大公快消不完全统计,34家上市乳企中,共有17家乳企出现了增收不增利现象,包括优然牧业、H&H国际控股、赛科星、中国圣牧、一鸣食品、原生态牧业、品渥食品、麦趣尔、李子园、西部牧业、均瑶健康、庄园牧场、牧同科技、一景乳业、骏华农牧、达诺乳业、沃野牧丰。

对于2022年上半年乳企业绩,高级乳业分析师宋亮表示,从今年上半年的市场表现来看,上市乳企的业绩两极分化非常严重。在市场集中度进一步提升的条件下,上半年龙头企业发挥出品牌、渠道、供应链体系的规模效应,极大地提升了企业在逆境中的抗周期性和抗衰退性。同时也能看出来,在这样的局面下,强者恒强,弱者恒弱的态势显著。

朱丹蓬分析认为,疫情三年对全球奶业供应链影响匪浅,大多数的快消品牌都遭遇了“增收不增利”的情况,再加上2021年整体出生率的下降,也使整个行业竞争加剧,而竞争的加剧导致企业各项费用增加、成本增加。所以,大多数上市乳企的利润下滑是正常的,以后也会成为一个新常态。

中小乳企扎堆上市,头部乳企加速布局上游

据了解,乳企业绩波动的主要原因包括人口出生率下降、市场竞争激烈、渠道库存调整、供应链短缺等方面。另据国家统计局数据,2021年新生儿数量下降到1062万,出生人口连续5年减少。尼尔森数据显示,2022年上半年,我国婴幼儿奶粉销售额同比下降4%。

不过,近两年关于乳业的利好政策不断推出。以今年为例,《“十四五”推进农业农村现代化规划》提出,要加强奶源基地建设,优化乳制品产品结构;《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》提出“加快扩大牛羊肉和奶业生产,推进草原畜牧业转型升级试点示范”。?另外,国家卫健委发布的《新型冠状病毒感染的肺炎防治营养膳食指导》,也明确表明饮用足量乳制品有助于新冠肺炎的康复与预防。

或许是迎着政策“东风”,部分乳企选择上市。据大公快消不完全统计,上半年有超十家乳企开启上市计划。除了阳光乳业5月份成功登陆深交所,澳亚集团、认养一头牛、四川菊乐食品均披露了招股书,骑士乳业也宣布从新三板转战北交所。此外,君乐宝、菊乐股份、认养一头牛、内蒙古骑士乳业、完达山乳业、澳亚集团、宜品乳业、花花牛、越秀辉山、温氏乳业等多家企业都在冲刺IPO的路上。

在乳业历史中,多家乳企扎堆上市的景象是极为罕见的。对此,广科咨询首席策略师沈萌公开表示,“成本上升、竞争加剧,都需要乳企具有更多的资源投入,进行研发和创新,特别是区域型乳企实力相对较弱,上市融资就是必然的选择。”

宋亮也表示,由于近两年行业竞争十分激烈,再加上现在市场的推广营销成本较高,导致很多企业出现资金困难,部分乳企急需上市来缓解流动性风险。

除了追逐上市,乳企们的目光不再单一的看向羊奶粉、牛奶粉,冰激淋、鲜奶、奶酪等细分赛道也成为众多乳企新的布局点。

据了解,上半年,除了液态奶为伊利贡献了67.59%的业绩,其奶粉及奶制品实现营收120.71亿元,同比增长58.28%,成为其第二大营收来源,占比19.02%;奶酪业务增速超40%;冷饮业务冷饮产品营收为72.95亿元,销售收入同比增长31.71%。其中,巧乐兹系列产品收入增速高达33.31%。

另外,蒙牛在液态奶业务实现营业收入396.65亿元,增速超过20%的情况下,旗下妙可蓝多继续保持奶酪品类及儿童奶酪棒单品全国市占率第一;冰淇淋业务实现营业收入39.04亿,同比增长34.8%其奶粉业务收入同比上升11.6%至18.94亿。

不仅如此,头部乳企正在加速的布局上游,不断地兼并重组上游牧场,以此增强企业应对风险能力。

政策方面,国家发改委等七部委曾于2019年6月联合印发《国产婴幼儿配方奶粉提升行动方案》,明确指出未来要力促国产婴幼儿配方乳粉发展,力争婴幼儿配方乳粉自给水平稳定在60%以上。2020年9月,国务院办公厅印发的《关于促进畜牧业高质量发展的意见》中也再次强调了这一要求。

IPG中国区首席经济学家柏文喜认为,主要就是国内整体面临缺奶的问题。柏文喜指出:“目前我们国家比较常见进口的一些奶粉原料都是来自于澳大利亚、新西兰的所谓澳洲原奶粉。国内的奶都被作为鲜奶和鲜奶制品消耗掉了,连一些所谓的复原乳也往往是用进口奶粉还原制作的还原奶。”

对于这其中的原因,柏文喜称,受环境承载量的影响,原乳供不应求,而且大部分情况下原奶多被用于生产周转更快、毛利更高的鲜奶制品,因此国内奶企无法实现原材料自我供给而需要靠大量进口原奶粉来制作配方奶风和还原奶。

对于乳企的未来,宋亮亦持有乐观态度。他表示,伊利、蒙牛等龙头企业下半年仍将保持较高增长,全年营收和利润仍将呈现出双位数高增。而优势较明显的区域乳企全年也将维持较好增长,但增速会明显放缓。

京公网安备11010502037337号

京公网安备11010502037337号