近日,湖北省市场监督管理局发布消息显示,湖北均瑶恩赐天然矿泉水有限公司(以下简称"均瑶恩赐")生产的2个批次的饮用天然矿泉水溴酸盐检测值超标。

企查查显示,均瑶恩赐为均瑶健康的子公司,是均瑶健康在矿泉水行业布局的核心"棋子"。

而均瑶健康做矿泉水生意背后,是其营收重头乳酸菌饮品板块业绩连年下滑。2019-2021年,均瑶健康净利润分别为2.95亿元、2.14亿元、1.47亿元。据今年三季报数据,乳酸菌饮品收入下降至5.16亿元,同比下滑13.96%。

于是,均瑶健康董事长王均豪提出"二次创业",开始开拓益生菌、矿泉水等跨界业务,以求寻找新的业绩增长点。

均瑶矿泉水致癌物超标上质检黑榜

近日,湖北省市场监督管理局发布的《食品安全监督抽检信息公告(2022年第17期)》显示,湖北均瑶恩赐天然矿泉水有限公司生产的2个批次的饮用天然矿泉水溴酸盐检测值超标。

公告显示,随州银泰新世纪购物广场有限公司新生活超市文峰店销售的标称均瑶恩赐生产的饮用天然矿泉水(518ml/瓶)、饮用天然矿泉水(350ml/瓶),各检出溴酸盐0.018mg/L、0.017mg/L,溴酸盐含量均不符合食品安全国家标准规定。

截图自湖北省市场监督管理局官网

湖北省市场监督管理局表示,按照《食品安全国家标准饮用天然矿泉水》(GB8537-2018)规定,每升天然矿泉水溴酸盐限值为0.01mg/L。饮用天然矿泉水中溴酸盐含量超标的原因主要是臭氧消毒杀菌工艺原因导致消毒副产物。

公开资料显示,溴酸盐在国际上被定为2B级的潜在致癌物,它是矿泉水以及山泉水等多种天然水源在经过臭氧消毒后所生成的副产物。据有关专家介绍,正常情况下,水中不含溴酸盐,但普遍含有溴化物。当用臭氧对水消毒时,溴化物与臭氧反应,氧化后会生成溴酸盐

对抽检中发现的不合格产品,湖北省市场监督管理局已责成省内多地市场监管部门严格按照相关规定,及时启动核查处置工作,依法开展调查处理。

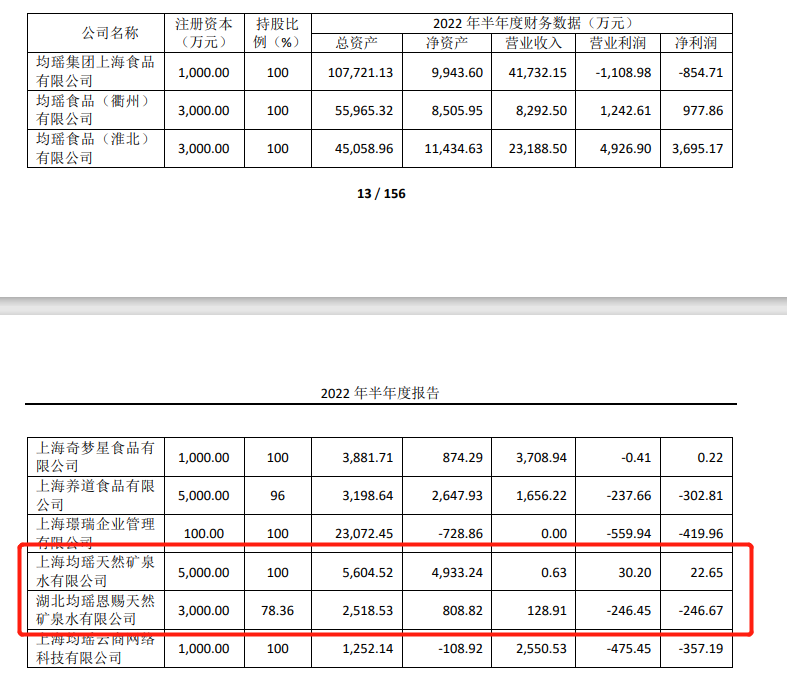

据了解,早在2020年,均瑶健康就宣布开始增设矿泉水项目,设立了上海均瑶天然矿泉水有限公司,并在2021年以2100万元收购了湖北三座山饮品有限公司70%股权,更名湖北均瑶恩赐天然矿泉水有限公司。

不过,水业务并未成为均瑶健康的第二营利曲线。

财报数据显示,2021年上海均瑶天然矿泉水公司和湖北均瑶恩赐公司分别亏损89万元和333万元;2022年上半年,上海均瑶扭亏为盈,净利润30.20万元,湖北均瑶恩赐亏损246.67万元。

截图自均瑶健康2022年半年报

中国食品产业分析师朱丹蓬表示,均瑶健康的市场在三、四线城市,而矿泉水市场集中在一、二线城市,均瑶健康的品牌市场并不匹配矿泉水业务的落地。加之此次产品被检出溴酸盐超标,或将更加影响品牌信誉度。

跨界转型之困

事实上不止涉足矿泉水领域,近两年,均瑶健康频频跨界却始终不见开花结果。2020年底,均瑶健康在布局水业务的同时,还企图操纵益生菌"大盘"。

2020年年底至2021年上半年,均瑶健康先后与微康益生菌(苏州)股份有限公司、江南大学签约合作协议,布局益生菌业务。两年后,均瑶健康摇身一变成为了润盈生物破产重整投资人,重整投资款共计2000万元。前不久,均瑶健康又宣布对润盈生物投资2.79亿元人民币。

此前,均瑶健康在第三季度业绩说明会上表示,2022年上半年公司在益生菌方面投入较大,因此计划在下半年通过体外孵化形式与外部基金联手来消化部分该方面的投入成本。

只不过,频频跨界布局之下,现实和梦想却总是背道而驰。

2022年上半年,均瑶健康益生菌饮品、食品的营收占比分别为2.70%、4.39%,相比于其主要产品乳酸菌动辄八成的占比,可谓是大相径庭。

不过,均瑶健康似乎已经将益生菌视作"救命稻草"。均瑶健康在2022年第三季度业绩说明会表示上,面对市场的压力,公司在稳固常温乳酸菌市场地位的基础上,大力布局和拓展益生菌领域,打造公司第二增长曲线,目前公司在常温乳酸菌和益生菌两大核心业务板块稳步推进。

除了益生菌外,均瑶健康还试图在今年大火的白酒赛道分得一杯羹。

2022年年初,均瑶健康与圣窖酒业合作,正式进军白酒领域。据圣窖酒业公众号披露,圣窖酒业与均瑶健康于2022年2月中旬业务融合正式启动。除此之外,二者还与江南大学成立益生菌酱香型健康白酒新产品项目组。

2022年4月,均瑶健康还通过受让王学毅持有的部分上海鸿镒远供应链管理有限公司股权,取得了该公司51%的股权。公开资料显示,王学毅自2019年5月至今任职于怡亚通怡合(上海)供应链管理有限公司总经理助理,该公司的核心用户有茅台、五粮液、剑南春等白酒头部企业。

有业内人士表示,均瑶健康此举或是在布局酒类供应链和销售体系。

跨界背后,主营业务不断下滑

均瑶健康跨界的背后,是其主营业务的没落。作为国内最早生产与销售常温乳酸菌饮品的品牌企业之一,乳酸菌饮品是均瑶健康的业绩支柱,近年来,业绩下滑让均瑶健康危机重重。

公开资料显示,2011年起,均瑶健康推出"味动力"系列产品进入常温乳酸菌饮品市场,并以此为主营业务,一度推动业绩快速增长。2020年8月,均瑶健康成功上市,成为"乳酸菌第一股"。不过,均瑶健康并没有乘上上市的东风扶摇直上,反而一直下滑。

财报显示,2019-2021年,均瑶健康净利润分别为2.95亿元、2.14亿元、1.47亿元。2019-2021年,乳酸菌饮品分别给均瑶健康带来了11.88亿元、7.7亿元、7.54亿元营业收入,分别占比总营收的95.37%、90.43%、82.58%。

对于乳酸菌业务承压,收入持续下滑,均瑶健康在2021年财报中表示,均瑶健康作为常温乳酸菌龙头企业,上市之后成为行业企业指向的目标。竞争企业竞品采取低价促销行为获取市场份额,公司被迫做出应对,造成公司终端促销费率进一步上升,行业内更多的短期行为威胁着良性竞争循环。

截图自均瑶健康2021年财报

"除了本公司的'味动力'系列产品外,目前市场上还有畅意、娃哈哈等一线品牌以及众多二、三线品牌,行业竞争分化明"。均瑶健康称。

目前,乳酸菌的品牌大战愈演愈烈,养乐多、优益C、每益添、味全等多个产品大放异彩。除均瑶健康、蒙牛、伊利等乳企布局外,饮料品牌也看中了这一赛道:康师傅的"小酪多多"、元气森林的"SODA对策"、银鹭的"植悠活"等都让竞争走向白热化。

也因此,均瑶健康一直想要在乳酸菌之外寻找新的业绩增长点,试图"二次创业"。但目前来看,均瑶健康的跨界并没有作用在财报上。均瑶健康2022三季报显示,公司主营收入8.45亿元,同比上升20.62%;归母净利润7891.11万元,同比下降45.21%;扣非净利润5716.15万元,同比下降45.23%。

知名独立乳业分析师宋亮表示,均瑶健康乳酸菌业务下滑,本质就是乳酸菌市场混战结果。其虽在乳酸菌领域不断发力创新,但整体业绩下滑是必然的,因为市场上产品太多。

在乳酸菌市场竞争激烈,门槛较低、价格竞争也较为激烈的市场背景下,跨界转型隐患重重的均瑶健康,能在未来找到自己的生存之道吗?大公快消将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号