随着疫情催生的“宅经济”、“直播经济”兴起,传统餐饮行业遭遇大考验,而方便食品赛道正迎来爆发式增长。

根据第一财经商业数据中心消费大数据发布的《2021方便速食行业洞察报告》,在MAT2020天猫方便速食品类增长最快类目统计中,方便粉丝、米线位居第1,增长速度达到26倍;在方便速食夜宵排行榜中,方便粉丝、米线位居第2。

伴随着行业的加速变革,我国方便食品赛道当前可以说是“内卷”异常。不仅有康师傅、统一等老牌企业屹立江湖不倒,还有海底捞、小龙坎等传统餐饮大佬加入“抢食”,更有莫小仙、自嗨锅等网红新锐品牌参与进来分得“一杯羹”。

不过值得注意的是,在上述品牌中,除了康师傅和统一已经在香港上市外,我国A股市场目前暂无以方便食品为主业的上市公司,多家品牌都想夺得“A股方便食品第一股”的宝座。

就在新老品牌都“虎视眈眈”的时候,2020年12月,今麦郎抢先发力,宣布已正式接受中信建设证券的上市辅导。紧接着在2021年12月,阿宽食品也正式申请A股上市,拟冲刺深交所主板。

而就在近期,证监会官网已经向阿宽食品发送了首次上市反馈意见,披露了《四川白家阿宽食品产业股份有限公司(简称“阿宽食品”)首次公开发行股票申请文件反馈意见》,保荐机构为广发证券。

据悉,阿宽食品本次IPO拟募资6.65亿元,其中5.35亿元用于健康食品产业园(第一期)建设项目、1.3亿元研发中心建设项目。

上市在即,曾屡次被曝出食安问题的阿宽食品,究竟有多少“底气”拿下“A股方便食品第一股”的称号?大公快消近距离观察。

营收飞速增长毛利却连年下降

红油面皮占据“半壁江山”

公开资料显示,阿宽食品成立于2016年12月,创始人为陈朝晖,公司主营业务为新型方便食品的研发、生产和销售,主要产品分为非油炸方便面、方便粉丝、方便米线和自热食品四大类。

2020年,阿宽食品董事长陈朝晖就曾立下豪言壮志:“目前国内还没有本土的方便食品上市企业,我们的目标就是成为A股上市的首家方便食品企业,成为酸辣粉、非油炸方便面、新型方便食品的第一。”

招股书显示,该品牌方便面类产品的代表有红油面皮、成都甜水面、上海葱油拌面等;方便粉丝类产品的代表有酸辣粉、成都粉节子等;方便米线类产品的代表有螺狮粉、贵州花溪牛肉粉、新疆炒米粉等;而自热食品类产品代表有自热粉面、自热豆汤饭、自热烧烤等。

目前,阿宽食品旗下最为消费者熟知的一款产品应属“红油面皮”,该产品经常出现在各大销售平台方便食品的热销榜里,是当之无愧的“网红爆款”。

从招股书可以看到,近几年的阿宽食品一直处于营收近乎双倍增长、净利近乎三倍增长的大好局势。

2018年、2019年、2020年和2021年上半年,阿宽食品分别实现营业收入4.22亿元、6.31亿元、11.1亿元和5.93亿元,三年增长了约163%。而同期内,该公司归母净利润分别实现608.48万元、2364.85万元、7626.49万元和2192.94万元,三年增长了约1153%。

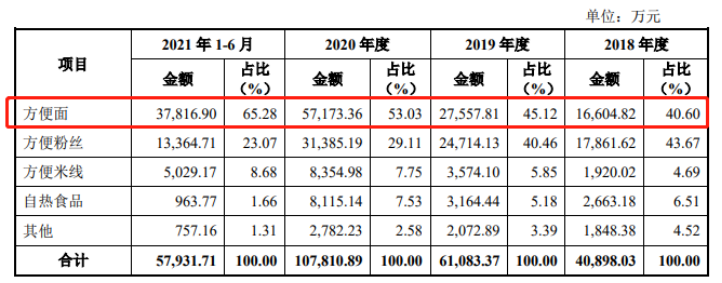

从收入构成来看,以红油面皮为代表的方便面类产品,一直都是阿宽“家族”中的“顶梁柱”。

招股书数据显示,2020年,阿宽红油面皮系列年销售额约4亿,仅2020年“双11”期间线上订单量便达到约1600万份。到了2021年上半年,该类别的收入已占总营收65.28%。

而收入排在方便面类产品之后的是方便粉丝,其在总营收中占比23.7%;方便米线、自热食品和其他收入则占比各8.68%、1.66%和1.31%。

图源:阿宽食品招股书

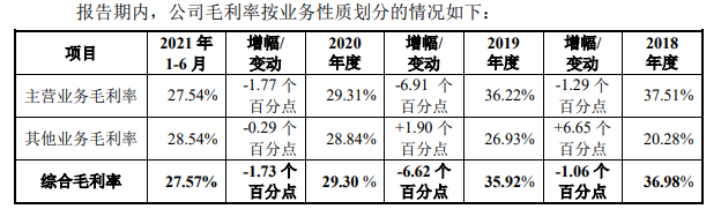

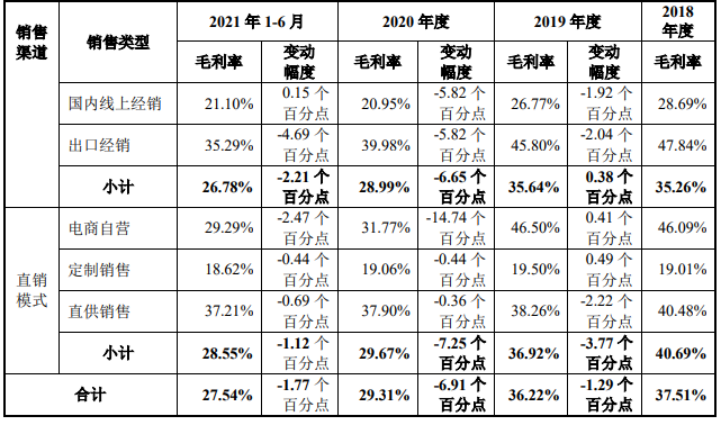

不过值得注意的是,虽然营收持续大增,但阿宽食品依然存在毛利率下降的趋势。

招股书显示,在同样的报告期内,阿宽食品主营业务毛利率分别为37.51%、36.22%、29.31%和27.54%;剔除执行新收入准则产生的影响后,公司主营业务毛利率分别为37.51%、36.22%、36.30%和34.53%。

图源:阿宽食品招股书

对此,IPG中国区首席经济学家柏文喜表示,电商行业经营的主要是标准化的成品,这类产品的可替代性和竞争性都非常强,再加上价格透明,就容易导致毛利不高。

阿宽食品也在招股书中解释称,公司毛利率水平受行业发展状况、客户结构、产品价格、原材料价格等多种因素的影响。因此,若未来上述因素持续发生不利变化,公司毛利率将可能出现持续下降的风险。

中国食品行业分析师朱丹蓬则认为,毛利率过低其实属于一个阶段性的困局,目前来说,市场上所有快消企业基本都有遭遇这样一个情况,阿宽能做到收入增长其实已经非常不易。

代工业务狂奔

食品安全问题不容忽视

与大部分网红品牌非常依赖OEM模式不同,阿宽食品自己就是代工厂“本工厂”。

招股书显示,目前阿宽食品的销售模式主要为经销和直销。经销就是公司借助国内国外、线上线下经销商渠道将产品销售给下游销售终端,下游销售终端再销售给消费者;直销则又包括电商自营、定制销售和直供销售三种方式。

据了解,阿宽的定制销售业务实际就是为三只松鼠、百草味、李子柒、网易严选等客户提供贴牌代工服务。

大公消费查看上述几大品牌在天猫旗舰店销售的产品,发现李子柒的红油面皮、椒麻宽面等,三只松鼠的红油面皮、铁功基花甲粉丝、酸辣粉、自热火锅等,以及百草味的红油宽面皮、酸辣粉、南昌拌粉、川香什疏自热小火锅等产品的代工厂名单中,都出现了阿宽食品或其子公司。

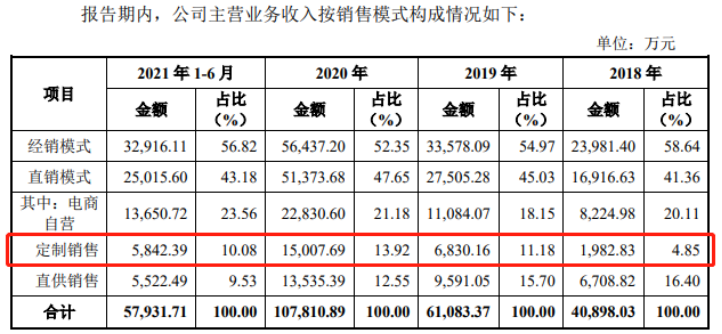

伴随着这些网红品牌近两年的崛起,阿宽食品的定制销售业务收入也迎来十分喜人的数据。

根据招股书,2018年,阿宽食品的定制销售业务营收还只有1983万元,占总营收比4.85%。但到了2019年,该业务营收就已“疯涨”244%,达到6830万元,占总销售比11.18%;2020年更是在增长119%后飙升至1.5亿元,占比接近14%。

2021年上半年,仅半年时间,阿宽食品定制销售业务的收入已经差不多达到了公司2019年一整年的量。

图源:阿宽食品招股书

不过与定制销售模式昂扬上升的收入发展势头不同的是,阿宽食品该项业务的毛利率,依然处于公司所有销售模式中的低水平。

朱丹蓬称:“正常来讲贴牌的毛利一定是低于直销的,这个是行业发展规律。因为一个是赚加工费,一个是搞品牌运营。”在他看来,目前阿宽食品实际是属于“两条腿”走路,既有贴牌,也有直销,所以整体经营模式还是比较健康的。

图源:阿宽食品招股书

招股书显示,报告期内,阿宽食品经销模式的毛利率分别为35.26%、35.64%、28.99%和26.78%,直销模式毛利率则分别为40.69%、36.92%、29.67%和28.55%。

值得注意的是,同样作为一家网红品牌,阿宽食品近两年来也与三只松鼠、百草味等企业一样,收入十分依赖天猫、京东、拼多多等第线上电商平台。

招股书显示,2018年、2019年、2020年及2021年上半年,阿宽食品线上渠道的销售收入分别为19438.25万元、30820.45万元、66131.00万元和36835.62万元,占公司主营业务收入的比例分别为47.53%、50.46%、61.34%和63.58%,总体呈现逐年提高的趋势。

对此,阿宽食品也于招股书中做出风险提示,如果第三方电商平台的业务模式、经营策略或经营稳定性发生重大变化,则可能对公司的经营业绩产生重大不利影响。

此外,代工业务想要进一步发展,那么对于食安问题的把控也是阿宽食品需要重点关注的一环。

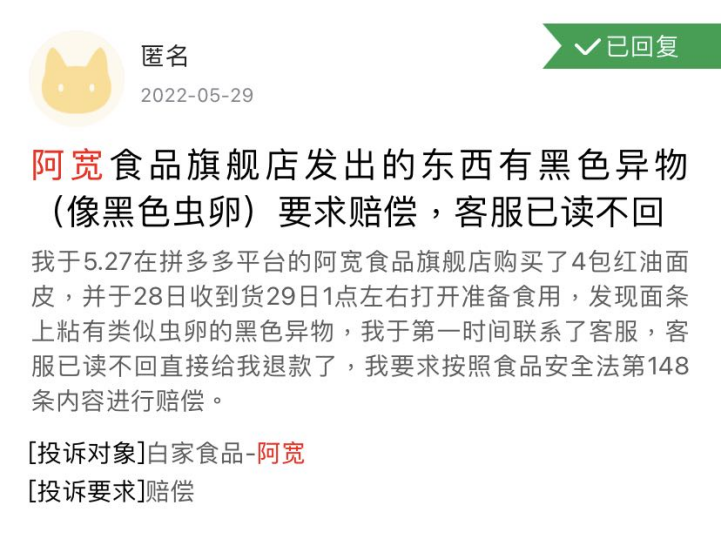

就在阿宽食品冲刺IPO之际,公司旗下产品也不断被爆出质量问题。

今年2月份,阿宽食品曾因红油面皮塑封膜中发现不明黑色物体,且被网友怀疑是老鼠肉而冲上微博热搜。

5月29日,大公快消进入黑猫投诉平台,发现同样有网友发布了一条最新投诉,表示自己在阿宽食品旗舰店买的红油面皮疑似有黑色虫卵。

而该平台上,关于阿宽食品产品的投诉多达上百条,其中大部分都是“食品中发现异物”“产品发霉、变质”“包装破损”等食品安全卫生问题。另外还有网友投诉阿宽食品“虚假宣传”。

图片来源/截图自黑猫投诉

食品产业分析师朱丹蓬曾表示,食品安全问题频发从侧面反映出了阿宽食品在食品安全管理方面的疏漏。

“眼下,阿宽食品正处于冲刺IPO的关键时期,应该对食品安全问题相当重视。即便上市成功,食品安全问题始终不间断的情况下,也会对公司的声誉甚至未来的发展造成重大影响。”朱丹蓬称。

行业前景隐忧?

市场占有率及终端经营能力有待提升

近年来,方便食品赛道的爆火与疫情时代人们生活状态的改变密不可分,随着疫情好转、人们生活逐渐回归日常,这个行业是否仍有发展空间?

对此,柏文喜对大公快消表示,方便食品与休闲食品有着特定的消费需求和消费场景,因此很难被外卖、堂食、半加工食品与预制菜等所取代,即使随着疫情逐渐好转,人们能够选择外出就餐以及外卖,方便食品行业未来的发展空间依然前景良好。

根据国信证券研究所发布的《食饮产业链系列报告之四:消费风口来临,“方便+”价值广阔》报告,2019年中国方便食品的市场规模达4500亿元,若按照年均复合增速6%计算,预计2025年方便食品的市场规模将达6300亿元。

“凡是新生代参与度和粘性比较高的品类必然会受到资本的关注。”朱丹蓬强调,当前,“懒宅家文化”、“懒人效应”、“烹饪小白”这三个巨大的红利支撑了整个方便食品赛道的前行,随着新生代人口红利不断叠加,方便类食品未来至少还有5至6年的高速增长期。

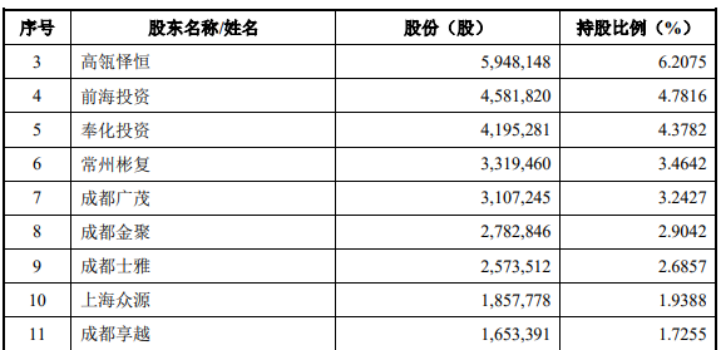

虽然从阿宽食品的股权结构来看,目前,除了最大股东陈朝晖持有约52.06%股份外,南海成长、高瓴怿恒、前海投资、上海众源、茅台建信等公司均赫然出现在阿宽食品股东阵营中。

图源:阿宽食品招股书

不过尽管受到众多资本大佬的青睐,但招股书中,阿宽食品也明确表示了对公司市场占有率有限、线下渠道布局广度和深度仍不足以及终端经营能力不够的担忧。

柏文喜也指出,阿宽食品自身的生产加工能力较强,但品牌塑造与营销能力不足,也没有足够的营销团队和营销网络。所以如果全部自产自销的话,存在因品牌张力不够而导致的溢价能力、经销商招商和管理能力、营销网络与平台不够等方面的风险与困难。

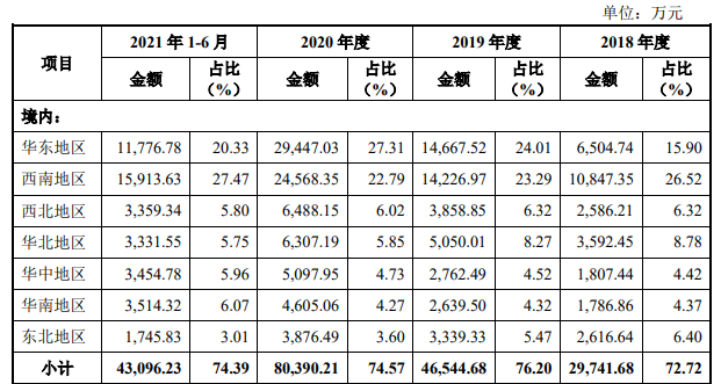

与此同时,作为诞生于四川成都的品牌,阿宽食品目前的业务收入还只局限在华东和西南两大区域市场。

招股书显示,2021年上半年,公司华东、西南两大区域的营收合计占总营收约48%,而华南、华北、西北、华中、东北等其他市场的营收占比普遍在5%左右。

图源:阿宽食品招股书

对于这种情况,阿宽食品解释称,主要原因为华东地区对方便食品消费需求较大,同时公司定制销售客户如三只松鼠、李子柒、百草味都集中于该地区;而西南地区为公司总部及主要工厂所在区域,品牌知名度和市场认可度较高,所以销售渠道较为健全。

柏文喜表示,对于阿宽食品来说,要突破这种区域局限一方面需要提升品牌影响力、认知度和营销能力,另一方面还要结合区域差异作好迎合区域需求与偏好特点的产品创新和营销策略。

大公快消还关注到,在阿宽食品的首发反馈中,证监会还要求其说明以新设立公司作为IPO主体的原因,重组相关方的股权结构及相关股东基本情况、收购前三年的主要财务数据,重组类型、收购对价、收购日及相关会计处理。

此外,白家国际(一家注册于开曼群岛的公司)历史上持有关联方川白食品100%股权。发行人实控人陈朝晖曾于2014年在境外举债用于回购SSIF(一家境外投资机构)持有的白家国际优先股股权,证监会要求阿宽食品说明相关情况。

值得注意的是,陈朝晖目前已取得新加坡永久居留权。实控人IPO前的资产腾挪已是让人“眼花缭乱”,其冲刺IPO成为A股“方便面第一股”又能否如愿,不妨拭目以待。