近日,有“高端零食第一股”之称的良品铺子披露了2022年三季报。

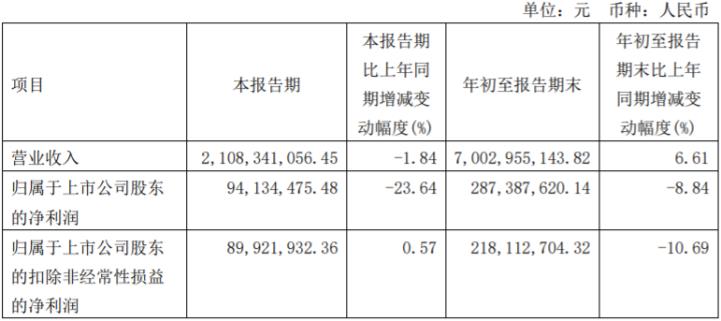

前三季度,公司实现营业收入70.03亿元,同比增长6.61%;归属于上市公司股东的净利润2.87亿元,同比下降8.84%;归属于上市公司股东的扣除非经常性损益的净利润2.18亿元,同比下降10.69%。

单第三季度,公司营业收入21.08亿元,同比下降1.84%;归属于上市公司股东的净利润9413.34万元,同比下降23.64%;归属于上市公司股东的扣除非经常性损益的净利润8992.19万元,同比增长0.57%。

靠“代工+贴牌”模式迅猛发展的良品铺子,能实现其高端愿景吗?

高瓴资本多次减持

总市值缩水三分之二

2020年2月3日,上交所、深交所宣布,决定取消疫情防控期间上市仪式现场环节。而在2月24日,良品铺子举行线上挂牌仪式,成为首家网络上市企业,也是国内首个登陆资本市场的高端零食品牌。

在A股上市之后,良品铺子在资本市场一路狂奔。于2020年3月13日开盘一分钟后,再次封住涨停板。曾这也是其上市以来的第15个涨停板,当日收盘时,良品铺子股价从发行价11.9元/股涨至65.09元/股,市值也从68.73亿元上升到261亿元。

在随后的2020年7月,良品铺子的股价更是达到上市之后最高位86.98元/股,市值348亿;其持仓公司股票的基金也从2020年一季度的4家飙涨至四季度的81家。

但是,高光时刻之后,良品铺子就进入了下行通道。除了股价下跌,总市值(目前为119.5亿元)也较最高位缩水三分之二。此外,良品铺子还被高瓴资本旗下多家机构减持股份。

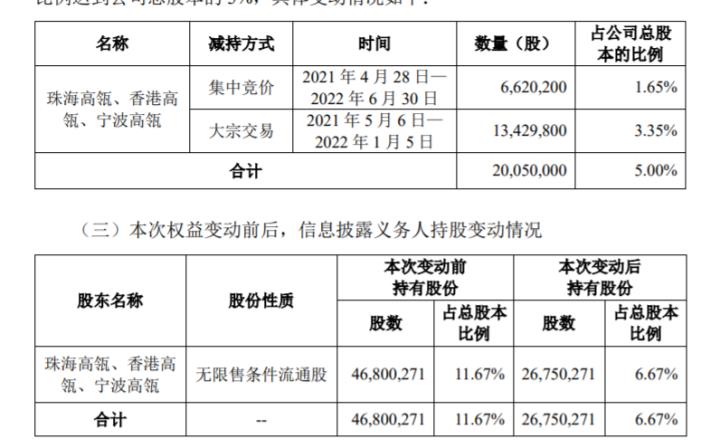

公告显示,自2021年4月28日至2022年6月30日,高瓴资本累计减持良品铺子股份2005万股,累计减持金额超7.81亿元。上述股份减持后,高瓴资本持有公司2675.03万股股份,合计持股比例由11.67%降至6.67%。按照7月1日每股28.3元收盘价计算,对应市值约7.57亿元。

另外,机构方面信息显示,持有良品铺子股票的基金,已从巅峰时期的81家跌至如今的3家,分别为天弘中证500指数增强型证券投资基金A、华夏中证500指数智选增强型证券投资基金A、华夏中证500指数增强型证券投资基金A,合计持有良品铺子269.43万股。

对于股东的多次减持,良品铺子向大公快消表示,高瓴资本是良品铺子上市前重要财务投资者,公司上市后其通过二级市场减持获利,属于正常市场交易行为。对公司并无不利影响。

但有业内观点认为,在项目上市、股份解禁后,部分投资者会在合理的价位选择大比例减持,因为回笼资金可以去投资新的成长型项目。但是高瓴持有良品铺子股份3年就计划减持,这样的退出速度相对算是较快的,也从侧面反映出对企业成长性的不看好。

除了资本方面的减持,大公快消注意到,良品铺子上市后的业绩其实并未达到市场预期。财务信息显示,2016年-2019年,良品铺子的营收从42.9亿增加至77.1亿,期间增幅达到79.7%;归母净利从0.99亿增加至3.4亿,增幅达到243.4%。

但自上市后,良品铺子业绩开始增长乏力。2020年-2021年,公司实现营收78.94亿元、93.24亿元,同比增长2.32%、18.11%;归母净利润3.44亿元、2.83亿元,同比增长0.95%、-18.06%。

到了2022年上半年,良品铺子业绩增长乏力的情况也没有改善,公司营业收入48.95亿元,同比增长10.72%;净利润1.93亿元,同比增长0.67%;今年前三季度,营业收入70.03亿元,同比增长6.61%;净利润2.87亿元,同比下降8.84%。

面对业绩增速减慢、资本方减持,以及市场竞争加剧的状况,良品铺子也开始寻求更多的利润增长空间。为此,良品铺子选择了通过打通线上、线下两大渠道打开公司销量场景。

线上线下双渠道+自主研发

毛利率却连年持续走低

公开资料显示,2013年良品铺子成立电商物流部门、并为该渠道设置专门SKU开始,公司走向了全渠道战略发展的道路。2022年半年报显示,上半年良品铺子全渠道上新近400个SKU。在1-6月份营业收入48.95亿元中,线上营收占比为57.74%,线下营收占比为42.26%。

对此,朱丹蓬表示了肯定,“率先的布局,让良品铺子的渠道为线上与线下各占一半,这种渠道布局对于企业未来发展来说具有一定的可持续核心竞争力优势。”

透过财报也可以看到,良品铺子也在逐渐提高公司的研发费用。财报显示,良品铺子前三季度累计投入3811.47亿元,同比增长了56.36%。研发费用的投入,确实也换来了SKU的增长。据了解,今年上半年,良品铺子围绕女性、儿童等细分人群的特殊需求,在药食同源、奶酪、高蛋白零食等方向自主研发并上市了56款产品。

与此同时,良品铺子营销费用也在“飞速”增长。

在2022前三季度,良品铺子投入营销费用约12.88亿元,同比增长了2.94%。在此之前,良品铺子曾还借助《花儿与少年·露营季》、《小敏家》、《欢乐颂2》等热门综艺影视作品展开营销,还投资《老九门》在其中播放广告,甚至直接在迪丽热巴古装剧《烈火如歌》中花式出镜。

截图自影视剧《烈火如歌》

除了线上投入,今年以来良品铺子还选择加速关键城市布局渗透,密集拓展线下门店。2022年上半年,公司新开门店302家,其中直营门店93家,加盟门店209家;到了第三季度新开门店219家,截至9月底门店数量达到3163家。

但是,通过近几年财报可以看出,良品铺子的公司支出成本不断上涨,毛利率却在持续走低。财报显示,2019-2021年,良品铺子营业成本分别达到73.30亿元、74.93亿元、90.46亿元,同期,良品铺子的毛利率分别为31.87%、30.47%、26.77%,今年上半年毛利率仅为27.47%。

对此,良品铺子曾公开表示,休闲食品行业具有较为明显的季节性特征。由于气候原因、传统节假日等因素的影响,第一季度和第四季度通常为休闲食品行业销售旺季;再加上近年来受电商打折促销销售模式的影响,休闲食品的销售规模也会大幅增加,从而导致公司业绩在年内存在一定波动。

朱丹蓬也分析道,毛利率下降是必然的。内部来说,成本的不断上涨,原辅料价格的不断攀升,再加上人力资源管理费用、商业租金等等,都是影响毛利率的因素。对外来说,当前面临整个市场的竞争,还有整体消费的相对疲软,以及优惠折扣相对力度较大,都是其毛利率下降、赚钱能力减弱的原因。

除此之外,三只松鼠、百草味等与良品铺子等零食巨头之间的同质化竞争愈发激烈。虽然我国休闲食品市场规模已从2017年的9191亿元增长至2021年13520亿元,但从市场份额来看,2020年CR3仅为12.10%。

数据来源:中国休闲食品行业发展现状研究与未来投资调研报告(2022-2029年)

图片来源:观研报告网

在各路玩家研发新品、大量铺货、花式营销的助力下,休闲零食赛道似乎已经摸到了行业天花板。如何从规模化做到高质量发展,也成了所有零食企业所面临的一大课题。

高端不等于高质量?

代工模式隐忧待解

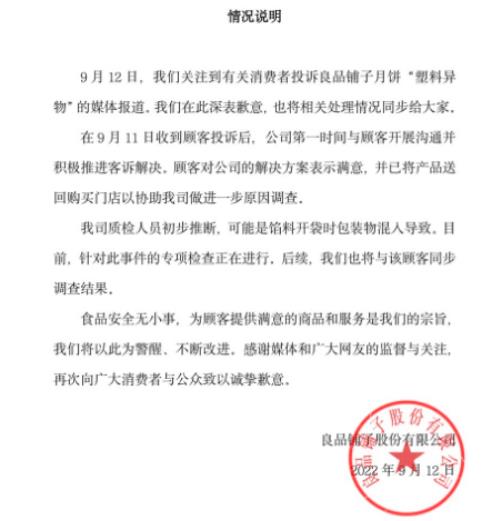

就在今年中秋假期最后一天,“良品铺子月饼被曝吃出塑料”相关话题登上热搜。据央广网等媒体报道,在中秋假期前不久,湖北随州一女子在外卖平台购买良品铺子的月饼,刚吃第一口就吃出了塑料纸。

针对此事,良品铺子在9月12日发布情况说明称,在9月11日收到顾客投诉后,公司第一时间与顾客开展沟通并积极推进客诉解决。顾客对公司的解决方案表示满意,并已将产品送回购买门店以协助公司做进一步原因调查。公司质检人员初步推断,可能是馅料开袋时包装物混入导致。目前,针对此事件的专项检查正在进行。

同时,良品铺子也强调,食品安全无小事,为顾客提供满意的商品和服务是我们的宗旨。公司将以此为警醒,不断改进。

此外,大公快消还注意到,良品铺子旗下聚焦3-12岁儿童群体的零食品牌“小食仙”,主打儿童健康零食,号称“0添加”,然而却有测评显示,该品牌的部分零食中含有氢化植物油、食用香精、防腐剂等争议较大的成分,而且多款零食钠含量极高,并未做到真正的“健康”。

据朱丹蓬介绍,良品铺子没有自己的工厂,无论是成人零食还是儿童零食的生产,本质上都属于“贴牌+销售”的模式,因此质量体系内控相当薄弱。

而实际上,国内的休闲零食品牌多数都采用代工模式进行生产。例如同属于零食巨头的三只松鼠,也在前不久因为被消费者投诉“吃出油炸壁虎”引发广泛关注。这类问题在同一赛道的巨头身上频繁发生,也暴露了零食行业在“代工”模式之下,品控难的痛点。

良品铺子对大公快消表示,对于品控问题,其实公司做了很大努力。针对供应商的生产管控,公司建立了供应商引进管理、供应商生产过程控制、产品验收的质量管理和储运销售食安管理多重机制,对供应商进行严格的筛选、汰换不合格供应商、统一对供应商的质量安全管控要求并督导实施、坚持严格的原材料品控标准、制定严于国标的食品安全指标。

此外,公司还建立了自己的检测中心,通过了国家级实验室(CNAS)认证,并持续进行能力验证,与第三方检测机构开展合作,赋能供应商,以保障对产品的高标准质量管控。

不过,为了解决代工模式带来的痛点,有些玩家已经开始自建工厂,以期保障产品质量,并从采购、货源端控制成本。

今年上半年,三只松鼠就宣布要开始尝试“自建工厂”。8月19日,三只松鼠宣布,拟使用自有资金1亿元设立全资子公司“三只松鼠(芜湖)坚果智造有限公司”(暂定名,以最终注册为准),该公司则用于见过制造加工。

据了解,三只松鼠的第一座工厂以每日坚果作为试点,今年8月已正式投产。三只松鼠表示,2022年年底前,预计还会有三座示范工厂建成投产,覆盖碧根果、夏威夷果、开心果等主要核心单品。

在良品铺子董事、总经理杨银芬看来,休闲零食企业出现质量问题的关键不在于代工模式,而是企业是否建立完整的质量管控体系。建立完整的质量管控体系,对供应商的质量管理是其中的关键环节。公司挑选供应商时,首先要求理念同频。如果大家理念有偏差,则没有合作的基础。在理念同频的基础上,公司将持续不断地去优化管控。

但是,尽管良品铺子面对品控问题有着明确的态度,但“苟美言无如行美善”,在减少甚至避免“偶发性问题”的道路上,良品铺子任重道远。

京公网安备11010502037337号

京公网安备11010502037337号