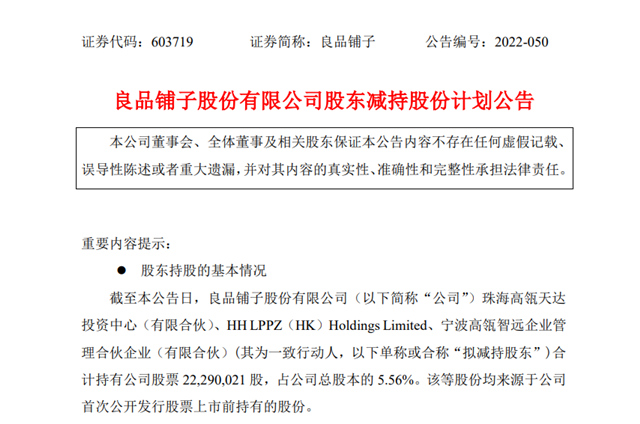

良品铺子再遭高瓴系减持。

11月21日,良品铺子(603719.SH)发布了一份股东减持股份计划公告,内容显示,因资金需求,珠海高瓴天达投资中心(有限合伙)、HHLPPZ(HK)HoldingsLimited、宁波高瓴智远企业管理合伙企业(有限合伙)作为公司一致行动人股东,计划减持公司股份合计不超2229万股,合计不超过公司总股本的5.56%。

图源:良品铺子11月21日减持公告

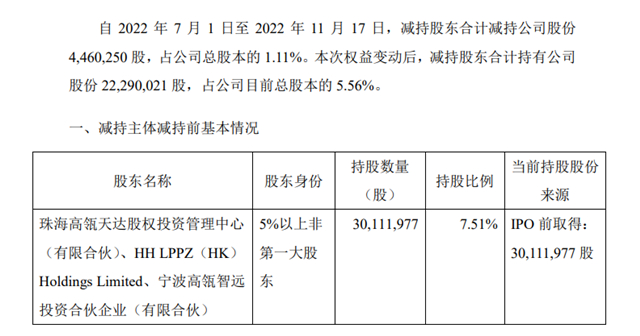

据了解,这不是良品铺子第一次被高瓴系投资公司减持。大公快消梳理发现,自公司2021年2月首发原始股东限售股解禁以来,高瓴系就先后在2021年8月28日、2022年5月20日、2022年11月19对良品铺子展开过减持。

而就在11月19日那轮减持中,上述三家高瓴系投资公司合计减持了良品铺子股份4460250股。该轮权益变动后,高瓴系股东最后合计持有良品铺子股份22290021股,占公司彼时总股本的5.56%。

图源:良品铺子11月19日减持公告

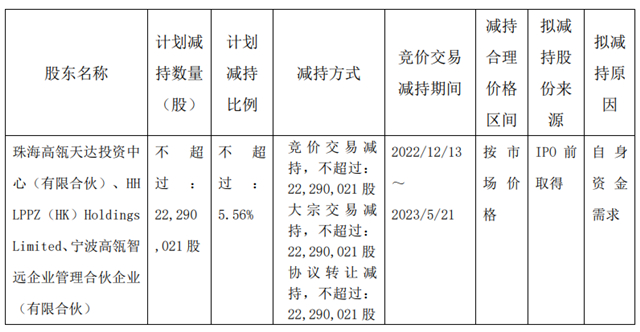

结合本轮减持公告来看,待最新一轮减持完成,高瓴系将不再持有良品铺子任何股份,并彻底退出公司股东行列。而对于此次减持,外界也称之为高瓴系对良品铺子的股价“大清仓”。

公告显示,本轮减持计划将于2022年12月13日至2023年5月21日期间通过集中竞价方式、2022年11月25日至2023年5月21日期间通过大宗交易或协议转让方式进行。其中采取集中竞价交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%;采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%;通过协议转让方式减持的,单个受让方的受让比例不低于公司总股本的5%。

图源:良品铺子11月21日减持公告

高瓴系为何选择与良品铺子“分道扬镳”?

作为国内首个登录资本市场的零食品牌,良品铺子和高瓴系的故事可追溯到2017年。

彼时,休闲零食赛道处于快速增长期,风口之下,2017年9月和12月,珠海高瓴和香港高瓴先后斥资8.2亿元投资良品铺子,合计持股占良品铺子上市后总股本的11.67%。

此前报道显示,在良品铺子IPO前,公司第一大股东为宁波汉意,持股41.55%;第二大股东为达永有限,持股为33.75%。珠海高瓴持股5.15%,为第三大股东;香港高瓴持股5%,为第四大股东;宁波高瓴持股2.85%,为第七大股东。

值得注意的是,第二大股东达永有限为今日资本旗下基金持有,“风投女王”徐新为后者创始人。据了解,在良品铺子成立之初,今日资本就以5100万元获得公司近30%的股份。到目前为止,今日资本始终坚守良品铺子,并未有任何减持动作。

2020年2月良品铺子登录A股,此后公司股价一路高涨,甚至一度从发行价11.9元/股暴涨至86.77元/股,市值最高达350亿元。

不过好景不长,自那次到达顶峰后,良品铺子就的股价就开始“跌跌不休”,今年4月27日该股甚至跌到了21.53元/股的低点。而在股价下跌期间,自原始股解禁后,高瓴也开始了对良品铺子的四轮大额减持。

11月21日,或许是受减持公告影响,良品铺子开盘大幅走低,盘中更是触及跌停板。不过午后公司股价又快速回升,一度触及涨停板,股价上演“地天板”。

截至当日收盘,该股涨幅回落至3.42%。此外与历史高点相比,此时良品铺子股价也已经“腰斩”,总市值蒸发超200亿元。

针对高瓴的频繁减持,曾有投资者在互动平台向良品铺子提问:高瓴系是否对公司不看好?彼时良品铺子回复称:“高瓴资本基于自身资金需求,计划通过二级市场减持获利,合乎投资逻辑, 且规范履行了信息披露义务,不存在分歧。”

锯了解,此前三轮对良品铺子的减持,高瓴系合计减持套现约9.14亿元。本轮减持完成后,若以21日收盘价估算,高瓴系拟套现超7.6亿元。

大型投资机构的动向向来有着风向标一样的作用,在明面上的套现之外,高瓴系对良品铺子的减持是否也有着看衰意味?

有业内观点认为,在项目上市、股份解禁后,部分投资者会在合理的价位选择大比例减持,因为回笼资金可以去投资新的成长型项目。但是高瓴持有良品铺子股份3年就计划减持,这样的退出速度相对算是较快的,也从侧面反映出对企业成长性的不看好。

事实上,在上市前几年,良品铺子的业绩也曾实现过飞速增涨。从2016年到2019年,良品铺子的营收从42.9亿元增加至77.1亿元,期间增幅达到79.7%;归母净利从0.99亿元增加至3.4亿元,增幅达到243.4%。

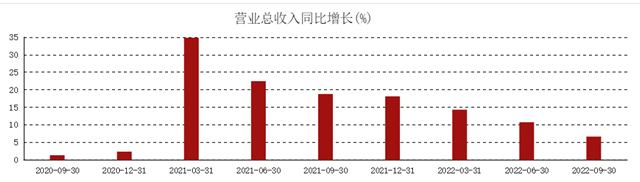

但自2020年开始,公司业绩就开始出现增长乏力。

从2020年至2021年,良品铺子营收曾分别实现78.94亿元和93.24亿元,两年分别同比增长了2.32%和18.11%。但同期归母净利润却并没有相应增长,其中2020年实现3.44亿元,同比微增0.95%;2021年实现2.83亿元,下降了18.06%。

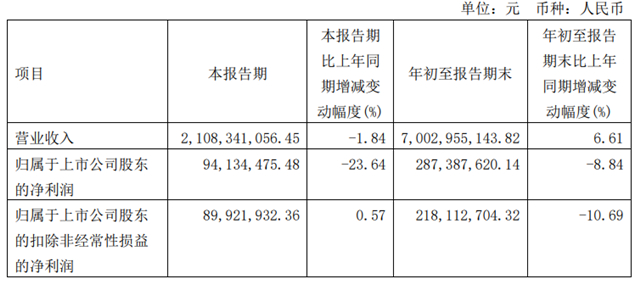

不久前,良品铺子刚发布了2022年三季报,显示前三季度实现营业收入70.03亿元,同比增长6.61%;归属于上市公司的净利润完成2.87亿元,同比下降8.84%;扣非净利润为8992.19万元,同比增长0.57%。

图源:良品铺子2022年三季度财报

从上述数据来看,过去两年间,良品铺子始终处于“增收不增利”的状态。而到今年第三季度,公司这一情况不仅没有改善,还出现了营收、净利双双下滑的现象。

图源:东方财富网

良品铺子曾公开表示,休闲食品行业具有较为明显的季节性特征。由于气候原因、传统节假日等因素的影响,第一季度和第四季度通常为休闲食品行业销售旺季;再加上近年来受电商打折促销销售模式的影响,休闲食品的销售规模也会大幅增加,从而导致公司业绩在年内存在一定波动。

数据显示,截至今年9月底,良品铺子共有门店3163 家,前三季度新开门店数量为562家。与2021年底的2974家店铺相比,公司今年前三季度净增了169家,不过对比新开门店数量和净增门店数量,公司今年前三季度关闭了近400家店铺。

另外值得注意的是,通过近几年财报可以看出,良品铺子公司支出成本在不断上涨,毛利率也在持续走低。从2019年至2021年,良品铺子营业成本分别达到73.30亿元、74.93亿元、90.46亿元;同期,公司毛利率分别为31.87%、30.47%、26.77%,今年前三季度毛利率为28.17,同比下降1.34个百分点。

对此,中国食品产业分析师朱丹蓬指出,(良品铺子)毛利率下降是必然。“从内部来说,成本的不断上涨,原辅料价格的不断攀升,再加上人力资源管理费用、商业租金等,都会成为影响毛利率的因素。而对外来说,当前休闲零食品牌面临着整个市场的竞争,还有整体消费的相对疲软以及优惠折扣相对力度较大的压力,这些都是公司毛利率下降、赚钱能力减弱的原因。”

面对疲软的业绩,大公快消还这留意到良品铺子的销售费用一直居高不下。

根据财报,从2020年到2022年前三季度,良品铺子的销售费用分别为12.88亿元、16.72亿元和12.88亿元。而同期,三只松鼠的销售费用分别为17.12亿元、20.72亿元和12.05亿元;来伊份的销售费用分别为13.09亿元、13.57亿元和8.94亿元。当前,良品铺子的这一指标为行业之首。

不过东方证券认为,尽管当前公司面临线上流量分化、疫情反复影响线下客流及展业、需求疲软、原料成本上涨等压力,但其仍看好公司的中长期发展价值。

京公网安备11010502037337号

京公网安备11010502037337号