从申请材料失效到再次提交申请,达美乐披萨在中国的独家特许经营商——达势投资有限公司(DPCDashLtd,以下简称“达美乐中国”)ipo终于迎来实质性进展。

大公快消从港交所获悉,近日,达美乐中国已通过港交所上市聆讯,美银证券为独家保荐人。今年3月,达美乐中国曾首次递交招股书,失效后,又在10月更新了招股说明书。

作为全球最大的披萨公司,截至2022年6月19日,达美乐披萨已经在全球90多个市场拥有超过19200家门店。自2004年上市以来,该公司股价已经翻了40多倍,是美国连锁餐饮中当之无愧的大牛股。

不过值得注意的是,在今年8月份,从前宣称过要用“纯意大利”配料来赢得顾客青睐的达美乐在计划失败后宣告退出了意大利市场。4月份,达美乐位于意大利的品牌特许经营商EPizza SpA已经申请破产,原因系该公司在疫情限制期间难以获得足够的销售额,公司现金耗尽并无法偿还债务。

而在大洋彼岸另一头,达美乐中国的经营似乎也并不好过。最新披露的招股书显示,在快速扩张及自营配送的成本压力下,达美乐中国一直处于连年亏损的状态。

对于此次ipo,达美乐中国称计划将募集资金一部分用于未来两年的门店扩张。招股书中,该公司也立志要做“中国首屈一指的比萨公司”。那么现实真能如达美乐所愿吗?大公快消深入观察。

三年半累计亏损超10亿

预计未来三年持续亏损

根据资料,达美乐披萨最早进入中国市场是在1997年。彼时必胜客已在中国发展近7年,由于珠玉在前,消费者心中早已形成了“披萨=必胜客”的深刻印象,而达美乐算是“后来者”,需直面和必胜客“打擂台”的局面。

转折点在2010年。招股书显示,达势股份也即达美乐中国于2008年成立,并在2010年12月强势收购了达美乐披萨的中国总特许经营商Pizzavest China Ltd,成功拿下北京、天津、上海、江苏、浙江的特许经营权。

而在2017年5月,为了更快打入中国市场,前麦当劳中国高管王怡加入达势股份并出任首席执行官,负责公司整体战略规划及业务方向。在王怡的带领下,其刚上任一月,达美乐中国就重续了与达美乐总部的总特许经营协议,至此,公司特许经营范围也从原来内地五个省扩张至整个中国大陆和中国香港及澳门特别行政区。

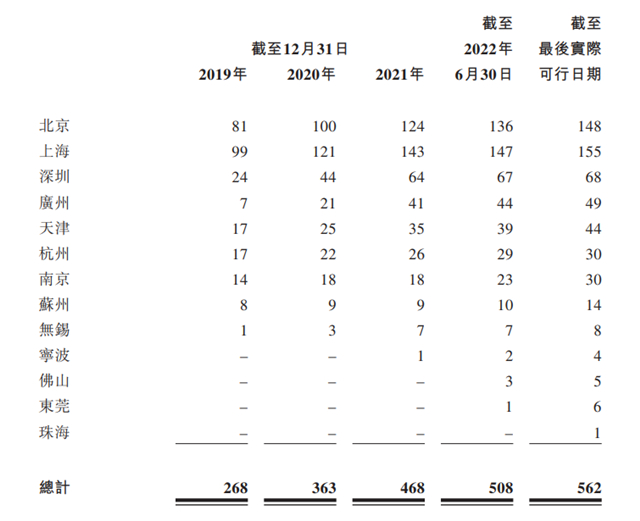

招股书显示,从2019年到2021年,达美乐的门店数从188家增加至468家,三年复合年增长率为35.53%,并于截至2022年6月30日进一步增加至508家。

不过浙商证券研报显示,目前国内比萨市场份额占比第一的品牌仍是百胜中国(9987.HK)旗下的必胜客。从2017年开始,达美乐奋起直追,到如今,其门店数量与市场份额,仍与必胜客相去甚远。

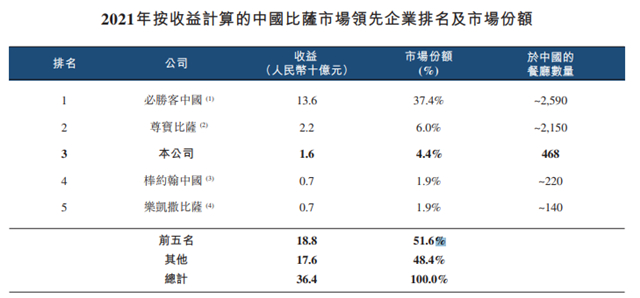

资料显示,中国比萨市场高度集中,按2021年收益计算,前五名品牌共占据了51.6%的市场份额。其中,排在第一的是必胜客,2021年该品牌实现收益136亿元,位于中国的餐厅数量共有2590家,而光其一家的市场份额就达到了37.4%。

排在第二的是一家中国本土连锁餐饮——尊宝比萨,2021年该品牌2021年实现收益22亿元,拥有2150家门店,市场份额为6%。第三名为达美乐中国,2021年该品牌收益为1.6亿元,门店数量为468家,市场份额为4.4%。

对比发现,不管市场份额、门店数量还是营收,达美乐中国都只是必胜客的五分之一不到。而从财务数据来看,过去几年间,达美乐中国还一直未曾实现盈利。

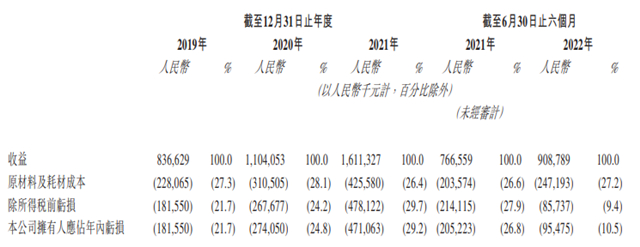

招股书显示,2019至2021年,达美乐中国分别实现营收8.37亿元、11.04亿元及16.11亿元。同期,公司的净亏损额分别为1.82亿元、2.74亿元、4.71亿元,三年累计亏损9.27亿元,且亏损扩大成都远超营收增幅。

对于持续亏损的原因,达美乐中国于招股书中解释称,主要由于公司将大量初始投资用以推动门店网络的快速增长,而新店初期并不盈利,需要时间提高销售额及收回开店成本。

今年上半年,达美乐中国实现营收9.09亿元,同比增长18.51%;但公司依然没能改变亏损现状,录得净亏损9547.5万元。

“预计将于至少未来三年继续录得亏损。”达美乐中国于招股书中表示:“我们净亏损于2022年的绝对数额会较2021年有所增加。”

外送陷入瓶颈

成本持续上升

事实上,作为一家已有60余年历史的披萨品牌,达美乐算得上是全世界第一家开始提供外送服务的披萨店。相比必胜客这种餐厅收入占总营收80%以上的餐饮店,达美乐几乎70%以上收入都来自外送订单。

1973年,达美乐首次喊出“30分钟必达,否则免费”口号。彼时这一堪比天猫超市半日达的独特服务,迅速令达美乐占据了全美披萨快餐市场17%的市场份额,并为其后来在西方市场打下一片江山。

而与此形成对比的是,中国外卖服务差不多在2008年才开始出现,直至2013年美团等外卖平台的兴起,才逐渐普遍化并形成市场。

不过时代瞬息万变,“30分钟必达”的口号曾让达美乐变成让股东赚得盆满钵满的大牛股,现在也令达美乐发展走向瓶颈期,并在中国市场陷入困局。

“国外的效率比较慢,所以达美乐比萨的‘30分钟必达’承诺在国外较有核心竞争力。”中国食品产业分析师朱丹蓬称:“但现在在国内,无论是从打车到外卖,整体的速度都是非常快的,所以达美乐更多要在整个产品创新和性价比上去凸显优势。”

日前,达美乐披萨(NYSE:DPZ)公布了2022年上半年业绩。数据显示,今年第二季度公司实现营收8.12亿美元同比增长4.1%;净利润为9236万美元,同比增长19.3%。据悉这一数据低于市场分析师此前的预期,是该公司2012年以来的最低季度增幅。业绩公布后,达美乐股价应声下跌。

在公司11月22日的电话会中,达美乐CEO Richard Allison就曾指出,第三方外卖快递服务公司带来的巨大压力,在短期内将很难有所缓解。随着外卖公司越来越强大,最终可能会威胁到公司未来的发展。

国际市场外送服务竞争加大,国内市场亦是挑战明显。

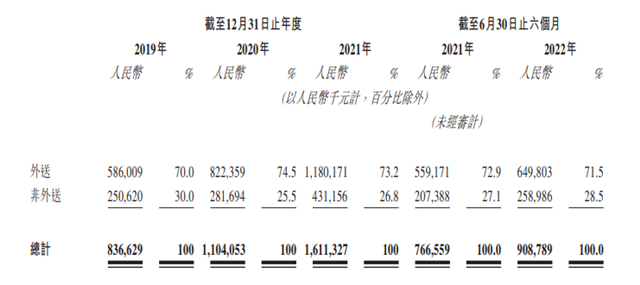

根据弗若斯特沙利文报告,达美乐中国在外送销售贡献方面于业内名列前茅。招股书显示,从2019年至2022年上半年,公司来自外卖渠道的收入分别为5.86亿元、8.22亿元、11.80亿元、6.50亿元,占总收入比例均超过七成,远高于约49%的行业平均。

不过过于强调“30分钟必送达,也加重了达美乐中国的运营成本。而这其中,人工和原材料就是压在该品牌头上的两座“大山”。

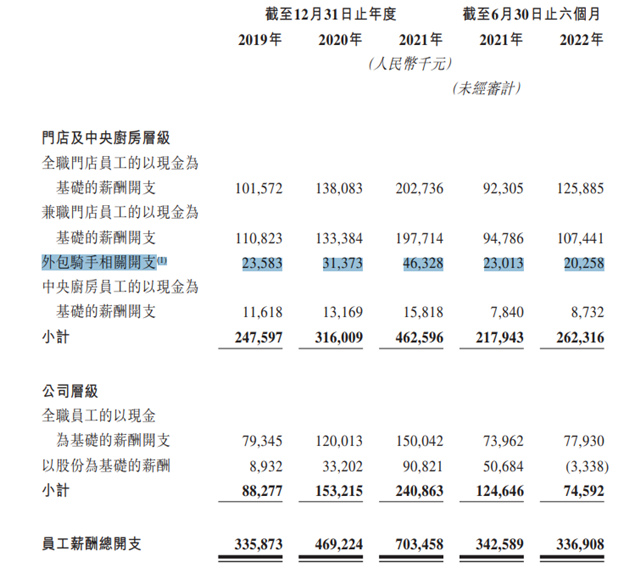

从招股书中可以看到,目前达美乐中国的员工薪酬一项在公司所有支出中位列第一。

据了解,为了完成对客户的承诺,达美乐中国设置了“只要未能在下单后30分钟内送达,就为客户赠送一张优惠券”的流程。为此,每一家达美乐门店都配备了专职外送骑手,并通过智能订单调度系统保证准时。

截至今年上半年末,达美乐中国旗下的专职骑手数量达到6500人。此外,公司还有9705名兼职员工,其中包括不少外包骑手。

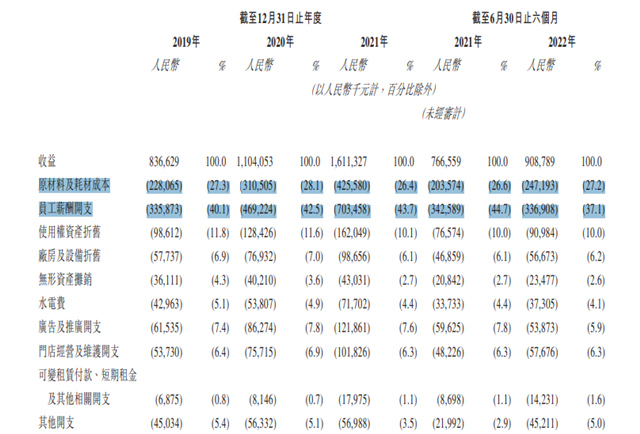

数据显示,从2019年至2022年上半年,达美乐中国的员工薪酬开支分别为3.36亿元、4.69亿元、7.03亿元、3.37亿元,分别占到公司同期总营收的40.1%、42.5%、43.7%、37.1%。其中,公司聘用外包骑手产生的员工薪酬开支分别为2360万元、3140万元、4630万元及2030万元。

而在原材料成本上,2019年至2022年上半年,达美乐中国的原材料及耗材成本分别为22810万元、31050万元、42560万元、24720万元,分别占公司同期总收益的27.3%、28.1%、26.4%及27.2%。

资料显示,制作达美乐披萨主要的食材包括奶酪、小麦粉、鸡肉、猪肉、牛肉及蔬菜。但近年来,受非洲猪瘟及牛肉供需影响,上述食品原料的价格均有所上涨。

值得注意的是,与尊宝披萨这种有加盟店的品牌不同的是,达美乐中国的门店皆为自营。这也意味着,每家门店的原材料基本靠上游供应商,一旦供应链中断,门店运营就会出现风险,与此同时也没有加盟商可以帮忙分摊成本。

于招股书中,达美乐中国就曾指出过这一问题:由于疫情影响,公司位于上海的中央厨房营运受到不利影响,于是公司不得不将河北省三河市及广东省东莞市的中央厨房服务范围扩大到原本由上海中央厨房覆盖的门店,导致物流费用有所增加。

披萨在中国是不是一门好生意?

即便资产“负重前行”,在招股书“成为中国第一的披萨公司”目标下,达美乐中国还将于2022年和2023年分别开设120家和180家门店,同时2024年和2025年也将继续快速开设新店。

达美乐中国预计,在公司2022年及2023年已开设及计划开设的300家门店中,将会有46%、39%及14%分别位于中国一线、新一线及二线城市。

不过朱丹蓬指出:“达美乐中国坚持自营配送,而非使用第三方平台,这在一线和新一线城市可以确保30分钟的到达率,但一旦下沉到二三线市场,其短板就显现出来,人员边际成本会更高。”

实际上,和其他东亚市场市场相比,中国的比萨市场仍处于早期发展阶段。弗若斯特沙利文报告显示,2021年中国每百万人仅拥有10.9家披萨门店,而东亚市场中的日本和韩国则分别为28.1家及28.3家。

而在发展并不成熟的市场中,越是低线城市,大众对外来食品的接受程度就越不会很高。一个现实问题是,目前达美乐披萨虽在北京、上海等一线城市拥有一定知名度,但在二三线城市,其品牌影响力远不及必胜客。

此外,在价格敏感度方面,根植本土的尊宝披萨也比达美乐更加有下沉优势。数据显示,目前达美乐披萨9寸均价为70元左右,12寸均价为100元左右,而尊宝披萨同类产品普遍比达美乐低20元。

朱丹蓬称:“快速扩张的达美乐中国虽然已经具备一定的品牌效应和规模效应,但是从整个竞争的角度来说,其与必胜客、尊宝披萨还有一定距离,未来还会受到其他品牌以及其他品类披萨的挤压。”

而在品牌加速扩张的过程中,由于门店数量增多,必然会有无法管控到的食品安全事件发生。于招股书中,达美乐中国也对此表示了担忧:“未能维持门店的有效质量监控系统,可能会对我们的业务及运营造成重大不利影响。”

数据显示,目前达美乐中国在国内的508家门店,其中约56%的门店位于北京及上海,剩余门店皆在一线、新一线及二线城市。

值得一提的是,在经营形式上,达美乐和必胜客有着类似的权利,即总部特许经营制。根据招股书,目前达美乐比萨的收入除了来自美国门店的业务收入,还包括其他国际市场的特许权使用费和供应链服务费等。

作为达美乐品牌的特许经营商之一,从2019年至2021年,达美乐中国向总部支付的相关授权费用就分别达到3950万元、5070万元、1.15亿元。而这其中,还包含总特许经营费、门店特许经营费及特许权使用费(销售分成)。这也意味着,达美乐中国每开一家门店,就要支付一次经营费,后续还要按比例进行销售额分成。

据了解,目前达美乐中国和达美乐签署的协议初步期限定为10年,而初始期限将于2027年6月1日届满。若达美乐中国符合若干条件,则可额外续期两个10年。

“整体来看,达美乐中国上市比较紧迫,因为特许经营权只剩不到五年,而且最近三年中国比萨市场的竞争较具残酷性,所以达美乐中国上市面临的风险较高。”朱丹蓬称。

不过值得注意的是,在许多业内看来,当前其实并不算餐饮品牌上市的好时机。

今年以来,包括乡村基、杨国福、绿茶中国、捞王、上井等多个餐饮品牌均在寻求港股上市,但成功登录资本市场的寥寥无几。由此可见,在疫情反复、经济下滑的大环境下,资本市场对餐饮的投资或将回归理性。

至于盈利堪忧的达美乐中国又能否冲刺ipo成功?大公快消持续观察。

京公网安备11010502037337号

京公网安备11010502037337号