在新消费股投资热潮退去的当下,“辣条一哥”卫龙的IPO之路颇受大众关注。

早在去年5月,卫龙就向港交所递交了招股书,但半年过去公司都未等到聆讯消息。同年11月12日,卫龙再次递交了上市申请,两日后便通过首次上市聆讯,不过该招股书又于今年5月失效。

在两次申请未果后,今年6月27日,卫龙第三次递表,顺利通过了聆讯。不过直到目前,公司始终没有启动招股程序。对此有业内人士分析称,当前港股市况较差,卫龙如果此时上市,此前高达600亿的估值或不能实现。

是进还是退?卫龙陷入了两难。而其最新更新的招股书中,也透露出公司发展的些许隐忧。

5毛辣条的估值“泡沫”

作为一个有着二十多年历史的休闲食品品牌,卫龙对于大部分80后、90后来讲,可以说是学生时期下课后冲去小卖部的动力。5毛钱一袋的辣条里,承载着太多人的童年回忆。

不过随着时代进步,从过去到现在,卫龙辣条的价格也已经从记忆中的5毛钱涨至7元以上。二十余年的发展中,消费者对它的喜爱经久不衰。而过去一年,随着卫龙宣布启动ipo,这一网红辣条的受欢迎现象也同样出现在资本市场。

回看卫龙发展史可以发现,自成立以来,公司一直没有引入过外部资本。唯一一次融资,也是为了后续上市做准备。

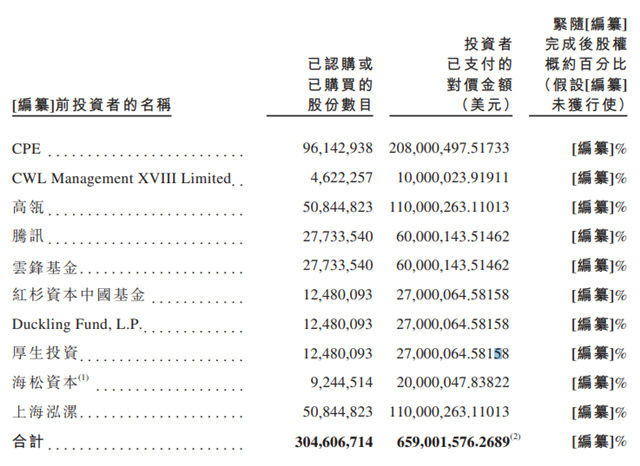

2021年5月,在向港交所递交招股书前夕,卫龙开启了一轮pre-ipo融资。据了解,那次融资卫龙引进了包括中信、高瓴、腾讯、云锋基金、红杉资本等8家国内顶级投资机构,合计融资金额高达6.59亿美元。彼时卫龙整体估值超过600亿元,远超洽洽、三只松鼠、良品铺子等网红零食品牌的市值,静态市盈率达73倍。

图源卫龙最新ipo招股书

小小辣条何以能吸引到一众明星资方入局?

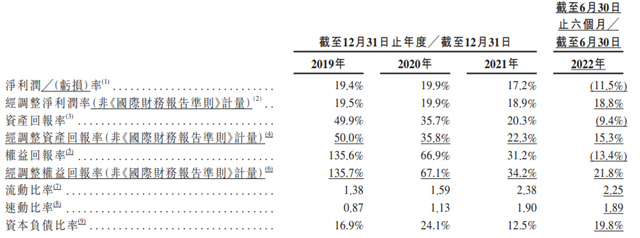

从招股书中可以看到,自2019年至2021年,卫龙总收入的年复合增长率达到19.1%,根据弗若斯特沙利文的资料,该增速远超中国休闲食品行业同期4.2%的年复合增长率。此外在2020年,卫龙的净利润率还曾达到19.9%。沙利文数据显示,该净利润率高于2020年中国休闲食品行业约10%的平均水平。

由此可见,辣条虽然是门小本生意,但其中带来的丰厚回报依然让投资机构不可忽视。万众瞩目下,资本市场自然给予了卫龙超高的期待。

不过值得注意的是,就在前两次招股书失效的过程中,卫龙似乎出现了投资价值减弱的嫌疑。

今年9月,市场上有消息称卫龙最早将于10月份启动在港股市场的首次公开募股,但融资规模缩水至5亿美元左右,目标估值约330亿元。

11月23日,卫龙更新了聆讯后资料,与此同时还有报道称,公司考虑最快在24日开始香港IPO上市前投资者教育,据悉计划在IPO中筹资不到1.5亿美元。

从超600亿估值到330亿估值,从近7亿美元募资金额到不到1.5亿美元募资金额,一年多的时间里,卫龙的资本光环出现了一定消退。有业内认为,这与港股市场持续低迷不无关系。

“今年港股环境不好,无论是新股数量还是募资净额都出现了大幅下滑,港股估值被严重压缩,它(卫龙)估值下降属于情理之中。”一位投资人对大公快消表示。

在这位投资人看来,当初卫龙能报这么高估值,一定程度上和过去一两年港股的新消费热潮有关。

“比如2020年上市的泡泡玛特,当时市值接近千亿了吧,现在跌到两百(亿)。”他称:“疫情挤压出了新消费板块的泡沫,市场正在理性回调。所以那些高估值的企业现在就会比较尴尬。”

对于卫龙如今的上市状况,中国食品产业分析师朱丹蓬指出:“卫龙把自己的募资金额降到1.5亿美元是比较合理的。目前公司辣条占比过高,其它品类还没有发展起来,这对整体利润的蚕食有很大影响。”

增长“天花板”已至?

作为一个传统轻型工业,辣条在食品行业中本身并不具有多高的技术含量,因而天花板有限。这点从卫龙最新更新的聆讯资料来看,体现得亦十分明显。

根据招股书,从2019年至2021年,卫龙分别实现收入33.85亿元、41.20亿元、48亿元,同比分别增长23%、21.7%、16.5%。可以看出,公司营收增速正逐年大幅下滑。

而同期,卫龙分别实现净利润6.58亿元、8.19亿元、8.27亿元,同比分别增长19.4%、19.9%、17.2%;毛利率分别为37.1%、38%、37.4%。两个指标增速在前两年还较为稳定,但均在2021年有所下降。

图源卫龙最新ipo招股书

到了2022年上半年,卫龙不仅营收由去年同期的23.03亿元降至22.61亿元,同比下滑1.8%;净利润还由盈转亏,亏损了高达2.61亿元。

朱丹蓬称,由于产品线单一,卫龙正在面临增长乏力、缺乏新品接力的问题。“卫龙目前的核心产品还是辣条,产品结构不够丰富完善。从辣条产品的市占率来说,卫龙的行业地位没有问题。但辣条在主营业务中占比过高,就存在可持续性发展的风险,影响公司利润空间。”

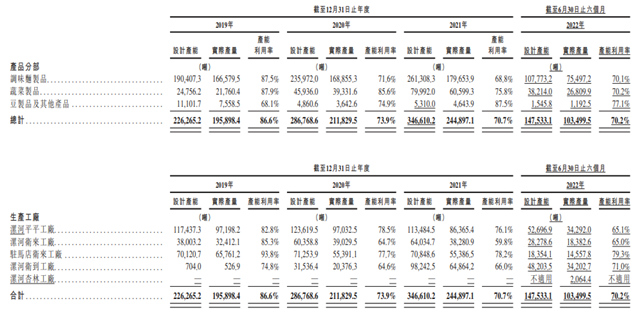

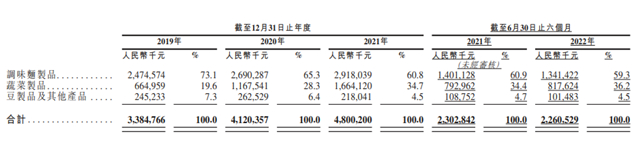

资料显示,卫龙当前的产品主要包括调味面制品(也即网友最熟悉的网红大面筋、小面筋和麻辣棒、小辣棒及亲嘴烧等);蔬菜制品(魔芋爽、风吃海带);豆制品及其他产品(软豆皮、78°卤蛋及肉制品)。其中,大面筋等调味面制品以超六成的贡献,占据了公司营收大半江山。

图源卫龙最新ipo招股书

不过在2022年上半年,卫龙调味面制品的销量由上年同期的94670吨下降至81589吨,业务收入减少了4.3%。此外,这类产品的毛利率也由2019年的37.2%连续下滑至目前的34.8%。

对于辣条产品毛利润下滑,卫龙在此前的公告中曾表示,这是由于疫情之下原材料上涨导致。针对此,卫龙自2022年5月起还对公司主要产品进行了提价。但从上半年业绩来看,这似乎并未对拉动业绩产生足够的效果。

“从内部来说,原辅料的成本在不断攀升,何况还有人力资源管理费用、商业租金等。对外来说,卫龙当前还面临着整个市场的竞争,以及整体消费市场的疲软。所以毛利下滑也是必然。”朱丹蓬指出。

不过值得注意的是,产品涨价却进一步提高了卫龙整体的毛利率,上半年公司毛利率增长了1.2个百分点。此外,卫龙毛利也在上半年出现了一定增长,据悉这还抵消了公司出现的一部分亏损。

于招股书中,卫龙曾解释过今年上半年亏损的原因:“主要是由于与投资有关的一次性的以股份为基础的付款,部分被公司的毛利于同期由8.497亿元增至8.615亿元所抵销。”

据了解,4月27日,卫龙曾与高瓴资本、云锋基金、上海泓漯等投资者订立了股份购买协议补充协议。据此,卫龙以对价约1576.27美元向各补充协议投资者发行及出售约1.58亿股普通股,每股面值为0.00001美元。如此低的出售价,彼时一度被市场猜测,这或许是在一二级估值倒挂下卫龙对投资者的补偿。

而根据相关会计准则,该以股份为基础一次性的付款,公允价值与所收到的现金对价差额约为6.29亿元,这笔开支会在2022年合并损益表中扣除。

于招股书中,卫龙还提到,上述股票发行事宜可能会影响公司2022年的盈利能力及经营业绩,2022年卫龙的年内利润预计将大幅下降。

上市成算几何?

面对业绩下滑以及估值上的压力,不少业内人士都认为,此时并不是卫龙上市的好时机。“中国的宏观消费板块正在进行深度转型,卫龙在食品板块尚未回暖之前冲击上市不是明智之举。”一位深圳券商人士分析称。

不过日前卫龙更新招股书时,曾有消息称公司将很快启动后续发行工作,预计最快于年内正式在港交所主板挂牌,摩根士丹利、中金公司和瑞银集团担任联席保荐人。

据悉,卫龙此次IPO募集所得资金净额将主要用于扩大和升级生产设施与供应链体系;审慎投资和收购对业务有协同作用的公司;进一步拓展销售和经销网络;品牌建设;产品研发活动并提升研发能力;推进业务的数智化建设;以及用作营运资金和一般公司用途等。

可以看出,扩大产能是卫龙上市融资的主要目的之一。其还在招股书中表示,提高产能的能力是支持公司稳定持续的业务增长的关键。

但值得注意的是,目前卫龙已经投入生产的4家工厂产能利用率实际并未饱和。

数据显示,从2019年到2022年上半年,卫龙的平均产能利用率逐年下降,分别为86.6%、73.9%、70.7%、70.2%。其中,漯河卫来工厂的产能利用率在2021年甚至仅有59.8%。这也意味着,该工厂过去一年里有几乎一半的产能处于闲置状态。

图源卫龙最新ipo招股书

除了扩大产能,目前卫龙还对公司产品矩阵和营销体系进行了一些战略调整,比如推出新产品和加大营销推广。朱丹蓬认为:“这主要也是为了提升公司未来上市的估值。”

据了解, 近年来卫龙已逐渐推出蔬菜制品(风吃)和豆制品(亲嘴烧),并计划于2023年至2025年推出新的豆制品及代餐产品。“公司希望通过降低辣条占比,降低对单一产品的依赖,提高公司未来市盈率,以获得资本市场的认可。”朱丹蓬称。

不过,当前代餐市场竞争日益激烈。大公快消梳理发现,除了Keep、 ffit8、Smeal、鲨鱼菲特等网红品牌,近年来如旺旺、五谷磨房、中粮等传统企业也开始推出自己的代餐产品。而在业内看来,目前卫龙仍未摆脱“垃圾食品”、“不健康”等称号,要想做好主打高营养、低热量的代餐食品,所面临的压力不会很小。

可以发现,在黑猫投诉平台上,目前与卫龙有关的投诉达497条,消费者反馈的内容主要包括产品发霉、食物中有异物、包装漏油、产品过期等问题。对此,卫龙在招股书中提示称:“若未能维持食品安全及始终如一的质量,则可能会对品牌、业务及财务表现造成重大不利影响。”

图源黑猫投诉平台

事实上,食品安全问题也算网红零食品牌的通病。作为一家靠营销驱动的食品公司,卫龙花出去的广告费自然也不会少。

从2019年到2022年上半年,卫龙的经销及销售费用分别为2.81亿元、3.71亿元、5.21亿元及2.69亿元,占营收比分别为8.3%、9%、10.85%及11.9%,占利润比重更是均超过60%。朱丹蓬指出:“卫龙大幅增加营销费用,主要是希望能够在上市前借助营销力量提高业绩,以期上市发行价和股价能够达到资本市场的预期。”

不过需要注意的是,新消费赛道的热潮正逐渐冷却,资本是否会继续看好卫龙的价值尚要打个问号。

根据此前报道,日前,高瓴系曾“清仓式”减持良品铺子,对公司股价造成一定影响。而在更早之前,IDG资本旗下的NICE GROWTH LIMITED也曾接连减持三只松鼠股份。招股书显示,卫龙的主要领投方中也有高瓴资本。对此朱丹蓬认为,卫龙未来在禁售期过后被高瓴减持的可能性非常大。

京公网安备11010502037337号

京公网安备11010502037337号