卤味巨头绝味食品陷入业绩“滑铁卢”。

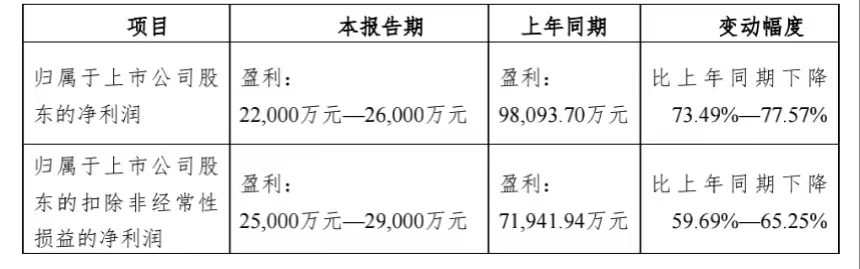

1月29日下午,绝味食品股份有限公司发布2022年度业绩预告。公告显示,预计公司2022年度实现营业收入66亿元-68亿元,较上年同比上升0.8%-3.8%。同时,归属于上市公司股东的净利润在2.2亿元-2.6亿元之间,同比下降约73%-78%。

对于2022年业绩变动,绝味食品做出解释称,公司为响应疫情防控的要求,部分工厂及门店暂停生产与营业,对公司销售收入及利润造成一定影响;公司在疫情期间加大了对加盟商的支持力度,导致销售费用增加较大;报告期内原材料成本上涨幅度较大,造成对毛利率的负面影响;对比上一报告期,公司本期投资收益减少。

华鑫证券研报认为,绝味食品业绩符合预期,利润短期承压。绝味食品是疫情受损股,疫情持续影响致公司门店受损;但随着2023年经济恢复及疫情政策调整,门店有望快速修复。

两度提价难改善毛利率下滑

大公快消梳理绝味食品近年业绩表现发现,绝味食品已连续多个季度净利润下滑。

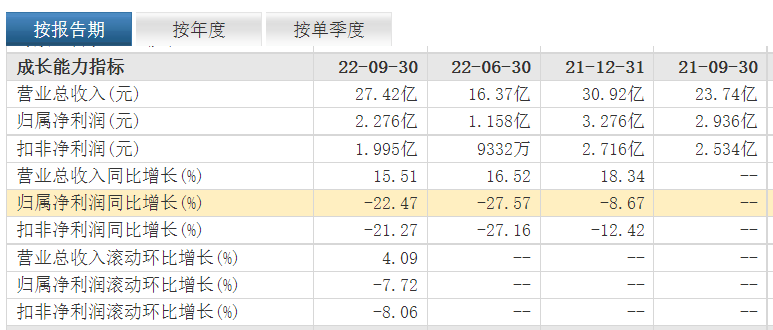

财报显示,从2021年第四季度到2022年第三季度,绝味食品归母净利润分别为1685.47万元、8906.68万元、952.59万元和1.21亿元,分别同比下滑了90.71%、62.24%、96.42%和73.85%。根据绝味食品的三季报推断,公司2022年第四季度的营收约15亿元-18亿元;归母净利润约100万元-4000万元。

截图自东方财富网

再拉长时间维度来看,2017年到2021年间,绝味食品销售规模虽然不断上升,但毛利率却逐年减少,2017年到2021年分别为35.8%、34.3%、33.9%、33.5%、31.7%。

为了改善盈利水平,绝味食品从2022年1月开始产品全线提价,一季度毛利率回升至30.3%。

2022年7月1日,绝味食品再次对部分品类进行调价,主要是针对年初品类调价的补充,涉及到的品类包括鸭掌、鱿鱼、凤爪等,此次调价幅度跨越4%~20%,平均提价幅度7%~10%(年初提价幅度约为5%),以绝味在售招牌鸭头为例,已经从原来的6块/个涨到了8块/个,价格涨幅超30%。

但从业绩情况来看,提价策略似乎并未有效改善绝味食品毛利率下滑趋势。2022年前三个季度,绝味食品毛利率分别为30.31%、25.68%、23.58%。与此同时,原来两位数的净利率也变成个位数,分别为4.99%、2.36%、3.65%。

此外,为了进一步提振业绩,2022年年初,绝味食品制定了新增1000家至1500家门店的计划。对于门店扩张,绝味食品进行了两大战略计划部署——一方面发动星火燎原计划,鼓励绝味食品骨干雇员返乡开店,加快下沉市场布局;另一方面发动海纳百川计划,对其他下沉市场中小型副食品店面进行加盟,供货渠道完全纳入绝味工厂。

尽管受到疫情的影响,目前绝味食品依然达到了这一计划的下限。半年报显示,截至2022年6月30日,绝味食品中国大陆地区门店总数14921家。截至2021年底,绝味食品的门店数为13714家,上半年净增长1207家,平均每天新开6.7家门店。对比2021年同期,绝味食品只新开了737家门店。

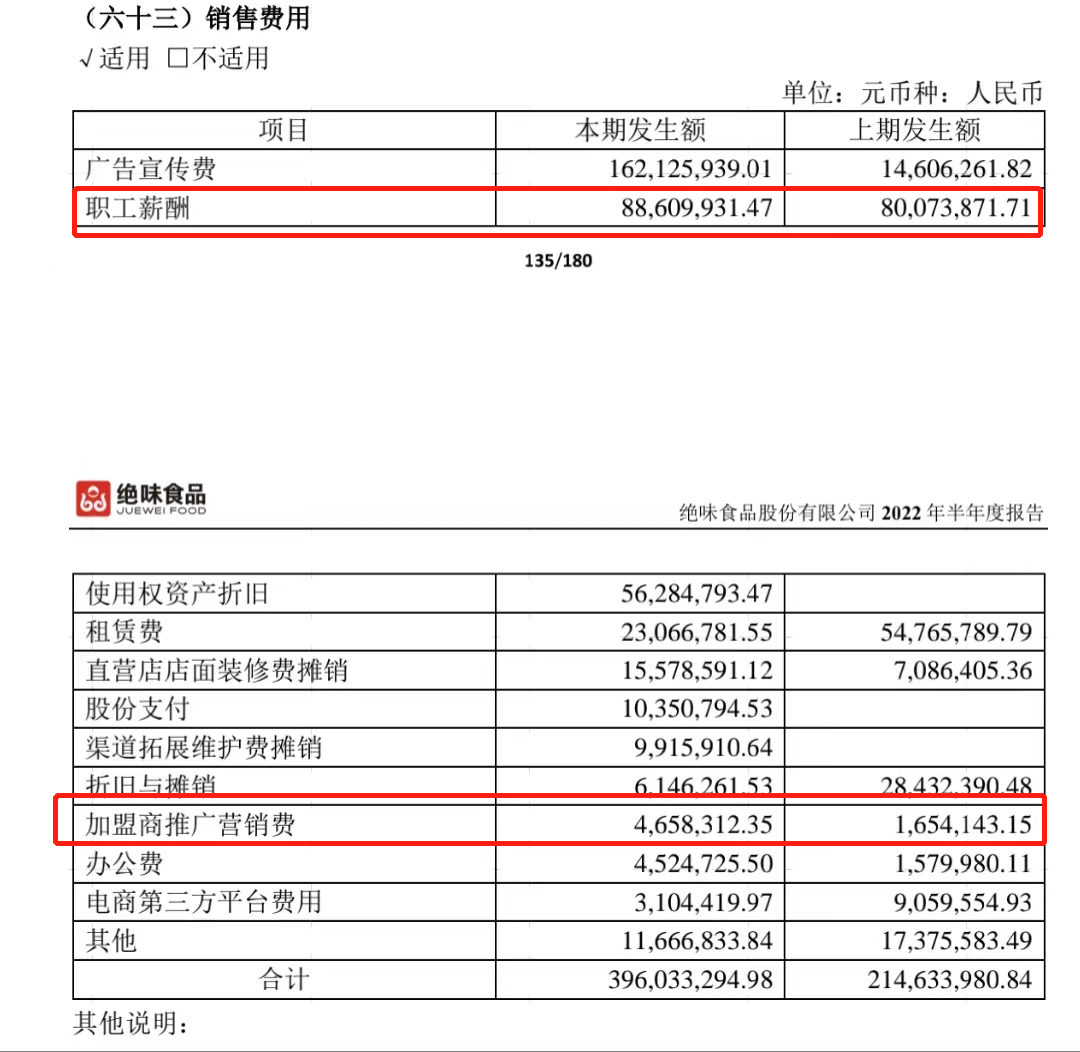

但从半年报数据来看,门店数量增长带来的成效也并不明显,而且大大增加了公司成本费用。并且在销售费用中,加盟商推广营销费4658万元,同比增长181%;职工薪酬8860万元,同比增长10%。

截图自绝味食品2022年半年报

对此,华安证券表示,卤制食品公司加大补贴力度,短期加剧利润端压力。上半年绝味食品、周黑鸭对加盟商进行较大力度的开店补贴、货折补贴、营销活动补贴、物流费用补贴等动作,以减轻疫情对现存门店的负面影响,并鼓励加盟商继续在优质点位增开门店。

华安证券称,在公司较大力度的补贴支持下,加盟商开店的投资回报期并未出现显著拉长,与其他加盟业态相比,投资龙头卤味品牌门店的性价比仍高,因此加盟商开店积极性较为稳定,龙头公司闭店率也优于行业整体。因此虽然较大力度的补贴短期加剧了卤制品公司利润端的压力,但从长期来看,加盟门店的吸引力以及加盟体系的稳定性得到维持。

增长“天花板”已现

作为内卷最盛的赛道之一,卤味赛道可谓是“硝烟四起”,不断涌入的新玩家也在分食市场份额。

据美团餐饮发布的《2022卤味品类发展报告》显示,2022年,中国卤制品行业规模将达到3691亿元,预计2023年将达到4051亿元。与此同时,近些年卤制品行业企业数量不断创新高,企查查APP显示,2021年新增的“卤味”关键词企业约有1.8万家,2022年一年内新增的“卤味”关键词企业有2万家。

加之疫情对线下消费的影响,近两年来几大卤味巨头日子似乎都不太好过。但作为卤味赛道的“领头羊”,绝味食品业绩下滑幅度尤为明显。2022年前三季度,绝味食品营收51.20亿元,同比增长5.64%;归母净利润2.19亿元,同比下降77.24%。而同为卤味巨头的煌上煌,同期归母净利润8400万元,同比下滑约54%;紫燕食品此数据2.3亿元,同比下滑约22.5%。

以卤制品赛道第四家上市公司紫燕食品为例,自2022年9月上市后表现亮眼。作为“佐餐卤制品第一股”,紫燕百味鸡主推佐餐卤制品,辅以休闲卤制品。利润率方面绝味食品占据中游,但净利率整体几年下来看紫燕食品表现较好。

截至2023年1月30收盘,紫燕食品的市值已经排在第二位,为118.78亿元;绝味食品市值343.90亿元;周黑鸭为103.67亿港元(约合人民币90.17亿元);煌上煌为64.96亿元。

中国食品产业分析师朱丹蓬对大公快消表示,由于整个卤味行业的发展已经到了天花板,绝味食品自身的发展其实也到了天花板。绝味食品的促销、优惠、以及整体供应链的打造,致使它的整个利润是越来越低是必然的。因此,未来绝味食品整体的业绩增长以及利润增长都存在很大的不确定因素。

正如《2022卤味品类发展报告》所言,目前卤味市场已经从“突出单品化、标准化”的1.0时代,“从口味、食材中细分”的2.0时代,步入了“更拼渠道和供应链”的3.0时代。

京公网安备11010502037337号

京公网安备11010502037337号