2023年之前,在鸭王争霸赛中,周黑鸭的表现一直很出色。

1994年,武汉迎来了未来的"鸭王",周富裕创办周黑鸭。随后,卤味鸭脖以物美价廉的称号迅速席卷中国。2017年,意气风发的周黑鸭上市港股,市值达154.7亿港元,被称为"鸭界爱马仕"。

时过境迁,如今的周黑鸭已经不复昔日荣光,2月13日晚间,周黑鸭国际控股有限公司发布盈利警告,正式宣布2022年净利润同比下滑超94%。不止周黑鸭,卤味三巨头煌上煌、绝味、周黑鸭似乎"兄弟情深",净利均出现大幅下滑。

在新消费时代,"年轻人"的招牌已经不好卖了,而一直墨守"年轻人"铁律的周黑鸭不管是在逐年下滑的净利润中还是在激烈的市场竞争中,隐隐有着"飞不动"的趋势。

周黑鸭业绩惨遭"滑铁卢"

2月13日晚间,周黑鸭国际控股有限公司发布盈利警告。

公告显示,预期2022年净利润不少于2000万元,而上年同期净利润为3.42亿元,同比下滑超94%;总收入预计同比下降约20%,上年同期总收入为28.7亿元,照此估算,周黑鸭2022年的总收入接近23亿元。

同时,周黑鸭在公告中2022年业绩大幅下滑做出解释,2022年国内新冠疫情持续反复,消费客流骤降,同时根据疫情防控要求,周黑鸭部分门店在报告期间存在暂时停业的情况,对周黑鸭集团的销售及利润均造成一定影响;原材料价格上涨也导致周黑鸭成本端压力增加;汇率变动导致汇兑损失增加,对周黑鸭集团的利润造成较大冲击。

事实上,周黑鸭自2017年以来,业绩就开始坐上滑梯,一路下跌。2017年,周黑鸭营收达32.49亿元,归母净利润达7.62亿元。此后,2018年和2019年,周黑鸭的营收勉强维持在30亿元以上,归母净利润则分别为4.98亿元、3.58亿元,分别同比下滑32.49%、28.13%。

2020年,周黑鸭的收入锐减约10亿元至21.82亿元,净利润1.51亿元,同比下降62.9%。不过,在2021年,周黑鸭"枯木逢春",收入与净利均出现大幅增长,收入同比增长31.6%达28.70亿元,归母净利润3.42亿元,同比增长126.4%。

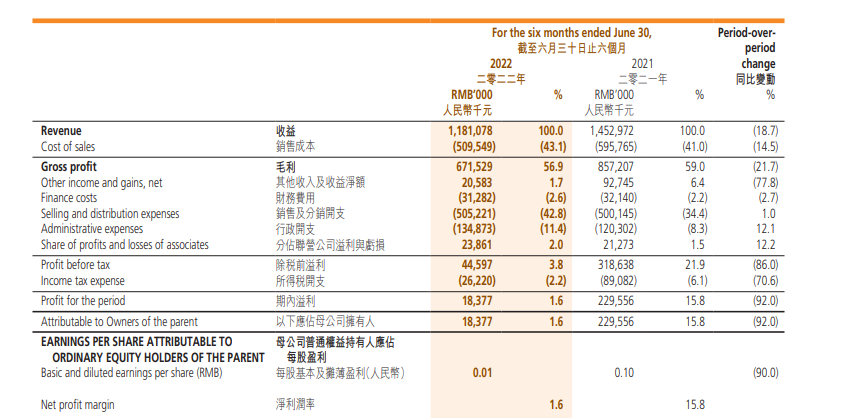

现在看来,周黑鸭的快速增长也没能长久保持。周黑鸭2022年半年报显示,2022年上半年,周黑鸭实现收入约11.81亿元,同比下滑18.7%;归母净利润约1837万元,同比下降92%;产品总销量为1379.4万吨,同比减少约22%。

2月16日当晚,"周黑鸭业绩大降超90%"的词条登上微博热搜。大公快消在相关的微博评论中发现,网友们都在直指周黑鸭业绩下降的致命点,"贵"。还有网友指出周黑鸭日渐落伍的原因,"1.太贵,2.产品不创新,3.产品可替代性强。"

据外卖平台的数据,在一二线城市,周黑鸭每100g鸭脖的价格为14元,绝味每100g鸭脖的价格为12元,煌上煌每100g鸭脖的价格为10.6元,周黑鸭的鸭脖因此获得"鸭界爱马仕"的称号。

除了鸭脖,周黑鸭其他鸭货的价格也不便宜。周黑鸭的鸭锁骨每斤约75元、鸭掌约77元。正如网友所说,随便买一点解馋,几十块钱就花掉了。鸭脖本来是休闲零食,价格却赶上正餐,已经吃不起"鸭脖刺客"了。

值得一提的是,周黑鸭掉落神坛早有预告。企查查显示,周黑鸭创始人周富裕目前在内地担任15家企业法定代表人,其中13家企业已注销,注销的多是周黑鸭的各地区门店。

卤味巨头摸到"天花板"?

不仅仅是周黑鸭,卤味市场巨头日子都不太好过。

数据显示,绝味食品预计2022年度实现营业收入66亿元~68亿元,同比仅增长0.78%~3.83%;归母净利润为2.2亿~2.6亿元,同比下降73.49%~77.57%。煌上煌发布公告,预计实现归母净利润3000万元~4000万元,同比下降约72.33%~79.25%。

对于亏损原因,三家公司都不约而同地在公告中提到疫情影响。不过,在疫情大潮之下,掩盖的是企业自身乃至传统卤制品行业发展的困境。

中国食品产业分析师朱丹蓬对大公快消表示,卤味的几个巨头都面临双天花板,第一是行业的天花板,第二是自身体量的天花板,鸭脖是一个细分赛道,这么多年没有创新升级迭代的空间,以及公司的运营,所以说遇到天花板是必然的。同时,群体消费力的下降,消费场景的消失和成本的上升,就是制约卤味市场发展的核心原因。

诚如朱丹蓬所言,对于周黑鸭甚至每个卤味品牌所言,产品都具有很强的可替代性。有网友在面对卤味太贵的情境下,转而自己上网搜索周黑鸭同款制作方法亲身上阵,做出的口味和周黑鸭并没有太大区别。

同时,产品的替代性高也就意味着卤味市场的准入门槛非常低,整个卤味市场的竞争随之非常激烈。周黑鸭、绝味、煌上煌,紫燕食品,德州扒鸡,王小卤、新希望六和旗下的"卤小新"登品牌在卤味赛道正拔足狂奔,你追我赶。

从去年开始,"年轻人为何不爱吃鸭脖?"的话题就时不时地登上热搜。彼时就有网友反应,年轻人不是不爱吃鸭脖,是买不起五六十一斤的鸭脖。后疫情时代,人们的消费力和消费观念或多或少的受到疫情影响,已经大不如前,定位为休闲零食的鸭脖还在涨价,消费者们自然不买账。

战略定位专家、九德定位咨询公司创始人徐雄俊在其文章中也有类似观点,"卤味巨头"业绩下降主要由于其他两方面原因。一是近两年由于疫情导致线下零售整体冷清,商超、餐饮的利润下降,卤味零售也受到大环境干扰而出现下滑。二是疫情之下,部分消费者的收入水平降低,而卤味食品属于"锦上添花"的休闲零食,是消费者经济条件下降时首先节省的开支之一。

不过,从行业来看,卤味市场的前景仍旧被看好。艾媒咨询的数据显示,2021年中国卤制品行业规模达3296亿元,预计2023年将达到4051亿元。CBNData《2021卤制品行业消费趋势报告》也显示,到2025年市场规模有望突破2200亿元。

此外,资本源源不断地涌入也说明了卤味市场仍然有广阔的发展空间,例如,紫燕食品上市A股,德州扒鸡正在冲刺IPO,王小卤、盛香亭、菊花开卤味、麻爪爪等新卤味品牌都获得了融资。

值得一提的是,虽然市场规模达上千亿,但卤味市场当前的格局仍十分分散,产品品类与消费场景也十分单一。《中国餐饮品类与品牌发展报告2021》显示,2020年,卤味赛道前五名品牌市场占有率仅为20%左右,其中绝味食品以8.6%的市占率位列第一。

有业内人士表示,在卤味市场这片蓝海中,属于新手的机会还非常多。老玩家坚守阵地,新玩家实现突破,卤味市场未来或许很精彩。但不可否认的是,依赖线下门店的老牌卤味巨头已现弱势,未来它们将会如何调整战略、今年的业绩预期能够达成?大公快消将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号