“瓜子大王”也跑不动了?

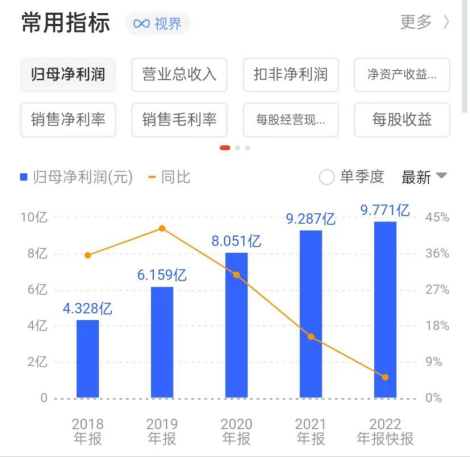

2月24日晚间,洽洽食品(002557.SZ)发布2022年度业绩快报,期内实现营收68.82亿元,同比增长14.98%;归母净利润9.77亿元,同比增长5.21%;扣除非经常性损益后的净利润8.53亿元,同比增长6.83%。

营收净利润双增长,看起来的确是份不错的成绩单。然而仔细观察却不难发现,洽洽食品的净利增速在走“下坡路”。

对比此前财报数据,2020年及2021年,公司实现归母净利润8.05亿元、9.29亿元,同比增长30.73%和15.35%。在2019年,洽洽食品归母净利润同比增长率甚至达到39.44%。而如今,其净利润增速仅有5%,相比此前两位数的增幅情况,2022年的增长十分乏力。

这同时也意味着,从2020年开始,洽洽食品的归母净利润增速已连续三年下滑。

提价难挽毛利

从财报数据可以发现,洽洽食品盈利能力正在下降。

2022年上半年,公司整体毛利率为29.29%,同比减少1.25%。2022年三季报显示,公司整体毛利率30.47%,同比减少2.2%,净利率14.32%,同比减6.62%。

然而,这样的毛利还是在洽洽食品已经提价之后。

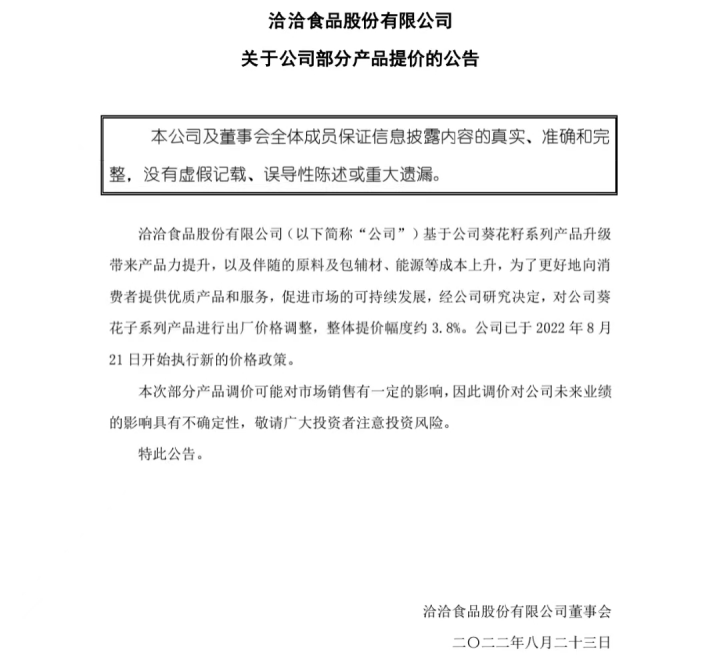

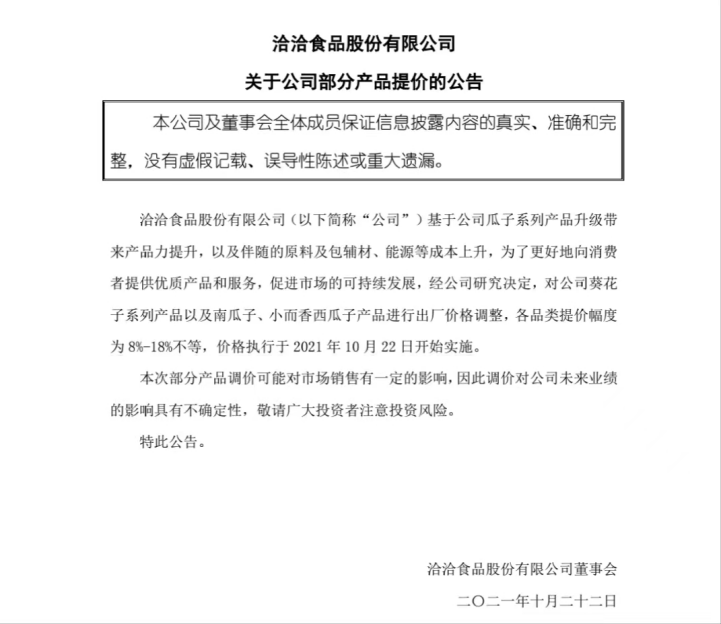

2022年8月24日,洽洽食品发布提价公告称,基于公司葵花籽系列产品升级带来产品力提升,以及伴随的原料及包辅材、能源等成本上升,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对公司葵花籽系列产品进行出厂价格调整,整体提价幅度约3.8%。

而此次提价距离洽洽食品上次提价却不足一年。2021年10月22日洽洽食品已针对葵花籽系列产品以及南瓜子、小而香西瓜子产品发布过一次提价公告,各品类提价幅度为8%-18%不等。

根据财报数据,在2021年提价后,2021年第四季度,洽洽食品营收和净利润分别同比增长28.33%和21.46%,达21.03亿元和3.34亿元,单季度销售毛利率由上年同期的28.20%增长至33.43%。

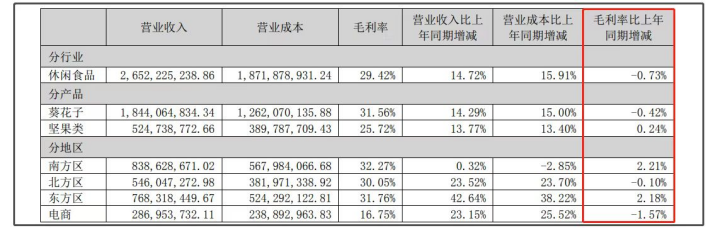

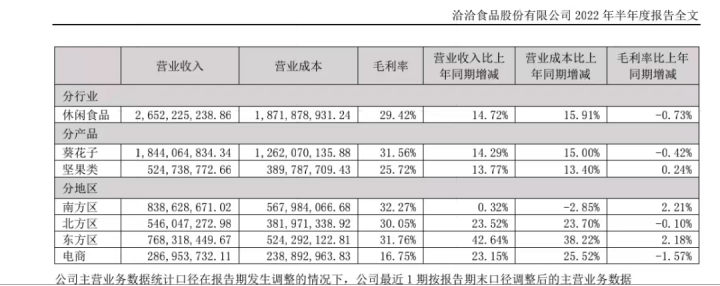

不过,从2022年上半年的数据看,洽洽食品的毛利率下滑到29.29%。具体来看,主要产品葵花子的毛利率为31.56%,下降了0.42%,而坚果品类的毛利率略有上涨,涨幅为0.24%,不过坚果品类的毛利率比葵花子的要低,仅为25.72%。

截图自洽洽食品2022年半年报

由此可见,即使从去年大幅提价后也难以掩盖成本压力,洽洽食品在短期内毛利率承压,利润也进一步受到影响。

中泰证券研报表示,提价既是为了被动传导成本压力,也是公司主动进行产品升级。新财年预计主要原材料价格将缓慢回落,短期不会再有频繁提价动作干扰价盘。中泰证券认为,消费降级对性价比较低的新产品影响较大,消费者愿意付出的“试错成本”更低,而洽洽走大单品路线,瓜子和每日坚果产品已经是成熟的大单品,即成功建立起消费者心智,消费者并不会严格比价。

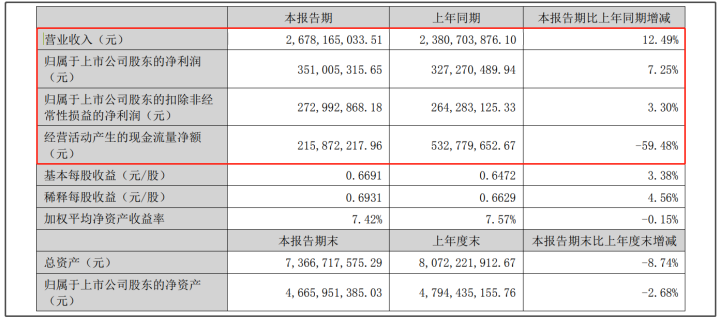

大公快消注意到,洽洽食品的现金流也存在大幅下滑的情况。

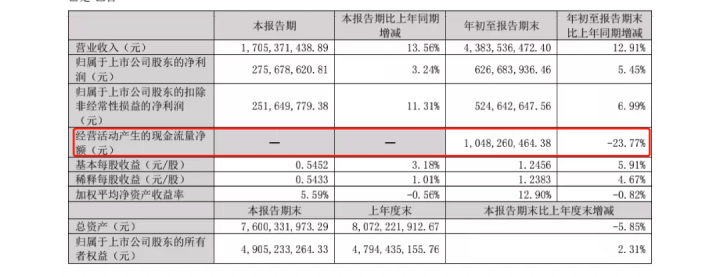

在洽洽的半年度成绩单里,直观来看现金流情况并不算好。经营活动产生的现金流净额2.15亿,同比减少了59.48%。

截图洽洽食品自2022年半年报

在2022年三季报中,洽洽食品经营活动产生的现金流量净额较上期发生额减少32.687万元,同比减少23.77%,洽洽食品在财报中称,主要系本期购买商品、接受劳务支付的现金支付的现金较上期增加所致。

IPG中国首席经济学家柏文喜告诉大公快消,洽洽食品前三季度现金流不如意背后除了竞争加剧和促销力度加大导致的毛利下降、成本上升等原因之外,还有周转下降与资金占用增加等因素。

主营业务天花板隐现

发力坚果线上受困

值得注意的是,2023年是洽洽食品董事长陈先保“冲百”战略目标的收官之年。

三年前,陈先保给洽洽食品公司设立了“冲百”的战略目标,他要求洽洽食品在2023年,整体含税销售收入超过100亿元:在瓜子领域含税收入60亿元、坚果类含税收入30亿元、休闲食品含税收入10亿元,并要在五年内做到国内坚果领域的龙头位置。

然而2022年业绩预告中68.82亿元营收,加之不断下滑的增速,洽洽食品今年要完成“冲百”目标似乎压力不小。

作为公司的明星大单品,瓜子产品是洽洽食品营收的主要来源,据财报显示,2008年-2016年,洽洽葵花子类产品收入占比一直稳定在70%以上。

然而,瓜子业务似乎已经到了“天花板”。

根据2022年中报数据显示,洽洽食品的葵花子销售收入仍占到整体营业收入的68.86%,然而与上年同期相比,洽洽食品葵花子的营收虽增长14.29%,但毛利率反而下降了0.42%。

面对激烈的市场竞争,洽洽食品单一的营收支柱瓜子业务缺乏想象力,随着洽洽食品上市,瓜子业务已经拉不动这辆大车了,洽洽食品需要新的增长点。

2015年,已退居二线的创始人陈先保重新出任总经理,进行改革创新,将洽洽食品的亏损业务全部剥离,而且为洽洽寻找到了一条新的发展之路。将品牌战略调整:由“1+N”转为“1+1”战略,确立“立足瓜子,发力坚果”的品牌策略。

由于坚果行业龙头沃隆的每日混合坚果销量可观(2019年营业收入10.6亿元)、创新性高,洽洽选择在坚果品类发力时也聚焦每日坚果,并依托自身强大的品牌力,实现业务高速增长。

2017年,洽洽推出了每日坚果小黄袋,之后又在此基础上迭代了益生菌每日坚果、燕麦坚果片等新品,为坚果成长为第二曲线添砖加瓦。但彼时坚果市场早已一片红海,挤满了三只松鼠、良品铺子和来伊份等实力玩家,线上渠道几乎已经被三只松鼠、良品铺子为主的新晋网红品牌占领。2019年中旬,三只松鼠成功上市后股价便一路飙升,市值最高时达到了400亿,直接赶超了做了20年瓜子的洽洽食品。

而以“每日坚果”为代表的坚果类产品作为洽洽食品的“第二曲线”,却在2022年上半年坚果实现收入5.25亿,占比营收仅为19.59%

单一线下渠道销售的薄弱,线上电商也“玩不过”其它网红品牌坚果。

据2022年半年报显示,从分地区的营业收入占比情况来看,公司的电商渠道发力不足,仅贡献2.86亿元营业收入,占营业收入比重为10.71%,在电商蓬勃发展的今天还是十分少见,线上销售能力与三只松鼠、良品铺子等竞争对手相比,属实相形见绌。

柏文喜表示,作为洽洽食品的新产品与新业务,坚果类产品如今竞争力不够尚需培育,加之遭遇消费不振,业绩尚不客观。要想完成“冲百”目标,柏文喜认为,这仅仅代表了企业自身愿景,而友商竞争与自身目标的实现策略又另当别论,这一目标可否实现尚待观察。

在2022年业绩预告中,洽洽食品表示公司电商不断夯实主航道,通过营销创新,线上线下资源聚焦和营销协同,销售规模持续增长。然而想要杀出坚果重围也并不简单。

专家认为,靠瓜子起家的洽洽食品不能永远靠“这把瓜子”独霸市场。在现如今行业竞争愈发激烈的氛围下,洽洽要想留住消费者,依然任重而道远。

京公网安备11010502037337号

京公网安备11010502037337号