环球金融巨企滙丰控股(00005)今日中午公布2018中期业绩。滙丰根据16名卖方分析师报告编製而成的市场预测(截至7月26日)显示,预期该行今年第2季的列帐基準税前盈利为57.94亿(美元,下同。折算约452亿港元),按年升9.7%;上半年税前盈利约105.5亿元,升3%。/大公报记者 黄裕庆

在经调整基準之下,市场预期滙控第2季税前盈利60.5亿元,按年微升0.3%;上半年税前盈利则为120.8亿元,按年升0.9%。滙控採用经调整业绩以了解业务的实际走势。列帐基準与经调整基準的主要分别在於货币换算差额及重大项目,当中包括诉讼及监管规定事宜的项目。

纯利表现(即母公司普通股股东应佔利润)则不受上述两套基準的影响。16名分析师预期滙控第2季纯利38.56亿元,按年微跌0.3%;上半年纯利69.42亿元,按年也微跌0.8%。

港区续成主要盈利来源

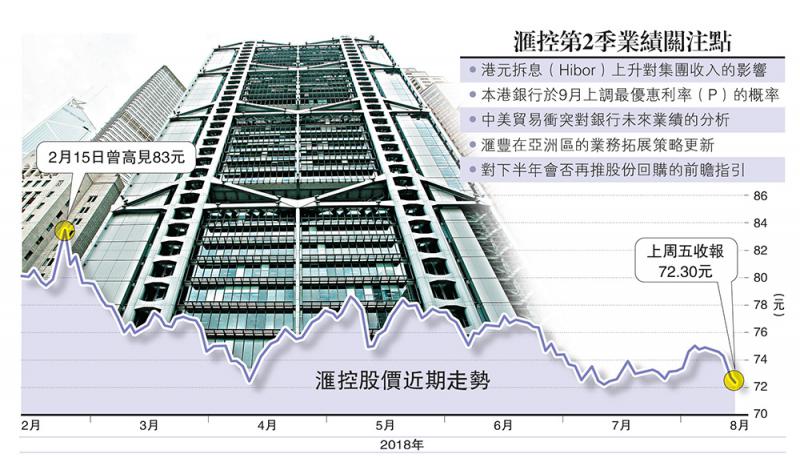

环球经济基调在2018上半年仍然稳健,故市场预期滙控第2季业绩向好。高盛料滙控第2季收入将按季增长1%,主要是受惠於美国加息及贷款持续增长,故市场继续关注港元同业拆息(Hibor)上升对集团收入的影响,以及本港会否於下月跟随美国息口走势而上调最优惠贷款利率(P)。市场人士早前指出,香港目前已届“加息临界点”,若美国9月再加息,香港很可能跟随。滙丰是本港龙头行,拥有最多数量的存户,在加息取态上对本港市场有着举足轻重的地位与影响力。

与去年同期比较,市场料滙控今年第2季收入上升10%至140.36亿元,支出总额则升3.2%至84亿元左右,即收入增幅大於支出增幅。必须指出,次季收入若能按年升10%,将是相当突出表现,因2017第2季业绩是滙控当年表现最佳的季度。

摩通上月将滙控的投资评级由“中性”调高至“增持”,并将其目标价上调5%至港币92元。摩通解释,主要是考虑到香港市场的经营环境改善,以及淨息差扩阔。香港区是滙控集团最主要的盈利来源。据摩通统计,截至2017年底,以存款、贷款、资产和税前盈利计算,滙丰银行佔香港整体市场的比例依次为36%、33%、39%和43%,在市场上也是排在首位。

贸战或损贸易融资业务

摩根士丹利估计滙控第2季淨息差会扩阔至3.13%,而有形股本回报(RoTE)则为10.8%。滙控在今年6月举行的策略简报会上提出的其中一个财务目标,是於2020年前达至11%或以上的RoTE。

至於散户比较关注的股息安排,根据惯例,在每个财政年度的首三季,滙控的每股普通股派息一直维持为0.1美元,相信今次也不会例外。另方面,由於最新一轮股份回购行动仍未完结,估计管理层在这方面也不会有令人惊喜的宣布。

管理层今年6月时亦说,经过一轮重组後,是时候“回复到增长模式”,下一阶段策略是加快集团在拥有优势的业务增长,特别是在亚洲的业务。受到中美贸易摩擦的阴霾笼罩,市场对中国以至亚洲区的经济前景都有所忧虑,相信滙控管理层亦会向投资者讲解集团的部署和应对方案。据摩通估计,贸易衝突除了直接打击银行的贸易融资和财富管理业务,另方面也会增加银行的贷款减值拨备,最终拖累业绩表现。