【大公报讯】摩根大通因应贸易战的不确定性,以及预期人民币进一步贬值,将中资股评级由“增持”,下调至“中性”,当中将金融投资评级降至“减持”,内银投资评级降至“中性”,但继续偏好工业、保健、保险及必需类消费品股。

由於中美贸易战未有缓和迹象,对MSCI中国指数今年底目标价由95点降至85点。同时按照最新基本情境估算,若美国对所有中国进口商品加征税收后,预计明年内地GDP增长为6.1%,较早前预测下调0.1个百分点,当中财政、货币及其他政策或部分地抵销贸易战影响,包括财赤相对GDP比率由2.6%扩大至3%,未来12个月将再有三次存款準备金率下调,每次50点子,多於早前预测的两次。

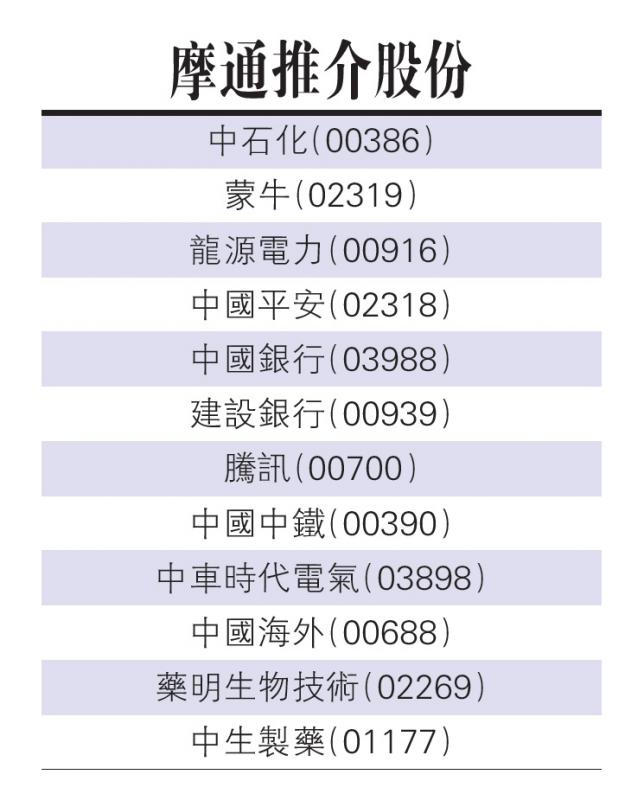

对於股市的影响,摩通预计,中国政府的刺激措施只会为股市带来短线技术性反弹,反弹将会在未来一至三个月出现。非银行类的金融股受到影子银行监管收紧的影响,将整个板块评级降至“减持”,同时内银的增长及资产质素隐忧继续影响股价表现。至於维持“增持”评级的中资股包括中石化(00386)、蒙牛(02319)以及龙源电力(00916)等(具体个股请见表)。

京公网安备11010502037337号

京公网安备11010502037337号