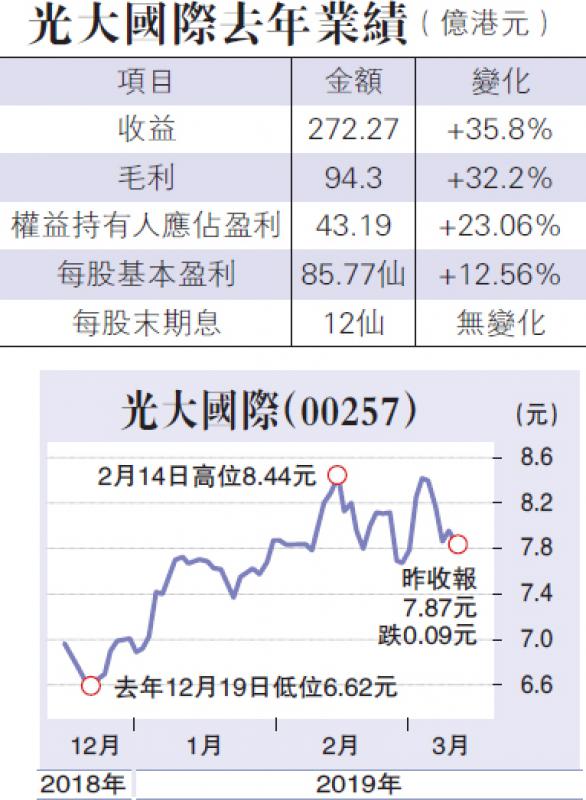

【大公报讯】摩根士丹利发表研究报告指出,光大国际(00257)2018年获利按年升23.1%至43.19亿元,符合该行及市场预期的43.08亿元及43.48亿元水平。

光大国际2018年下半年盈利按年增长22.6%,与上半年的23.6%水平相若,盈利质素有所改善,建设佔总收入比例由2017年的66.5%水平,降至2018年的61.0%水平;经营收入增长增加至64.2%,建设收入增长为24.6%。

大摩又指公司2018年派息每股0.24元,派息比率为30%,属稳定水平,给予光国“增持”评级,目标价10.6元。

瑞信发表报告指出,光大国际持续经营业务纯利按年增长27%,符预期,整体收入增长36%,其中转废为能业务建筑收入及营运收入分别增长18%及65%,显示相关业务进入收成期并录得现金流。目前估值吸引,该行对光大国际评级维持“跑赢大市”,目标价10元,惟该行板块首选仍为北控水务(00371)。

京公网安备11010502037337号

京公网安备11010502037337号