强积金实施20年,打工仔最关注收费问题,而积金界则一直希望能增加投资产品的类别。随着强积金规模累积至超过1万亿元,积金局近年亦开始积极鼓励业界研发新的退休投资方案,并逐步放宽强积金的投资限制。业界认为,适时放宽投资限制,有助提高投资回报,建议考虑与年金接轨之余,可放宽债券投资级别,以及不同市场的投资限制,亦可考虑推出环境、社会和管治(ESG)基金。\大公报记者 邵淑芬

积金局去年设立投资解决方案实验室后,鼓励业界在强积金的框架内研发一些可帮助打工仔在强积金供款(退休前)及提取强积金(退休后)两个阶段的投资新方案,并随即在今年四月初就此向受讬人发出相关产品开发指引。宏利亦快速於早前推出全港首推崭新退休投资方案,满足成员於退休前累积储蓄及退休后获得定期派息的需要。

冀可投资发展中市场

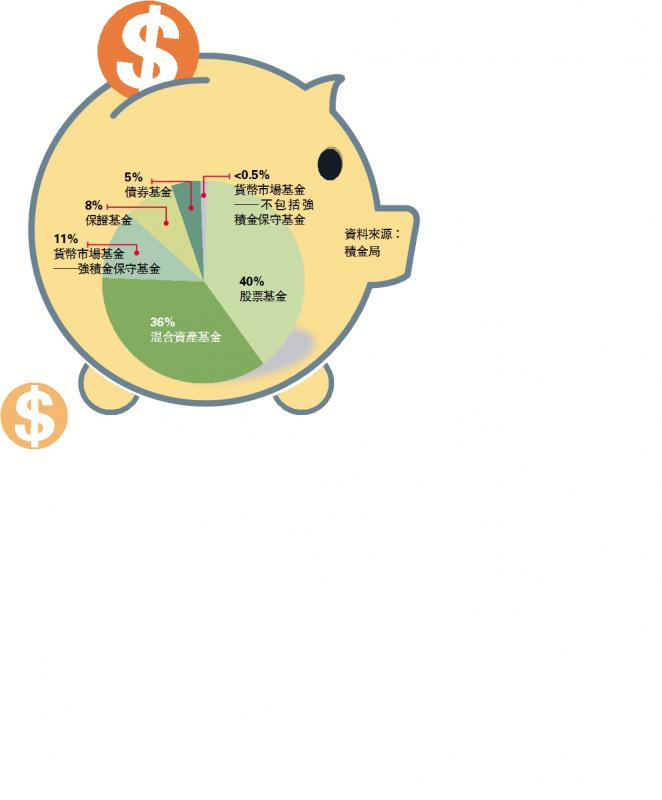

此外,该局今年亦持续优化强积金产品的选择,包括扩大强积金可投资於房地产信讬投资基金 (REITs)的比例及市场数目,并放宽A股不再受基金淨资产值的10%上限所限制。

BCT银联集团董事总经理及行政总裁刘嘉时称,强积金投资初期设限是好事,因香港人投资比较极端,不是存款便是股票,不多人购买基金。但随着强积金资产规模愈来愈大,适时放宽投资限制,有助提高投资回报。她建议,“低息环境下,债券产品投资级别可放宽一些;股票市场方面,不要只集中已发展市场,可开放更多发展中市场;亦可考虑推出环境、社会和管治的ESG基金。”

骏隆强积金行政总裁萧美凤亦指出,逐步放宽投资产品是正确方向,又认为可为强积金供款提供年金产品选择。“业界一直倡议加入年金选择,无论新加坡及澳洲均有相关发展。”她指出,香港人长寿,年金产品便是为对抗长寿风险而设,十分赞成强积金与年金产品设挂鈎机制。

她又建议,政府应提供更多诱因,“现时要60岁才可认购香港年金,加上吸引性不够高,要提高大众对年金产品有更多认识,可从税务优惠入手。”她建议,若打工仔於50岁开始将某部分强积金供款及自愿性供款於年金产品上,公司再作配对,政府可就企业这部分供款提供税务优惠。“这对政府的支出不是太大,有值得探讨空间。”

对於积金局最近放宽投资限制的做法,信安信讬(亚洲)行政总裁艾思敦表示,此举有助公司为强积金成员提供更周全的方案。他举例指,容许强积金基金经理投资在上海及深圳证券交易所上市的股票,方便成份基金分散投资於不同证券,以提升风险调整后回报。

艾思敦续称,积金局现时集中为已经退休及处於提领阶段的人士而设的退休金方案,当局或会放宽对固定收益证券投资级别的限制,其中一个可行方法是容许把若干百分比的资产投资於高收益债券基金,从而增加强积金成员在退休时可能获得的潜在收益。

理财知识能力 港居第一

向打工仔提供更多投资选择之余,投资教育仍是不可忽视的一环。投资者及理财教育委员会早前公布,根据经合组织国际金融理财教育网络(OECD/INFE)一项横跨26个国家及经济体的国际性调查,香港在理财知识和能力排名第一,得分为14.8分。虽然香港获得最高分数,但得分率只是最高21分的71%,反映受访者对金融概念的理解只达到基本水平以及有限度的审慎行动,故还需要做更多的工作。

事实上,近年积金局为了让打工仔更易比较基金收费水平及表现,更了解自己的账户状况,并加强对产品的认识以评估风险,持续研发更多便利打工仔的工具。如透过一站式“强积金基金平台”,并把基金管理费以“一拆三”的形式显示,仔细披露管理费的三大组成部分;又要求各受讬人劃一账户资讯,令无论打工仔持有多少个强积金账户,均能透过劃一形式的仪表版,轻易比较账户资讯。

京公网安备11010502037337号

京公网安备11010502037337号