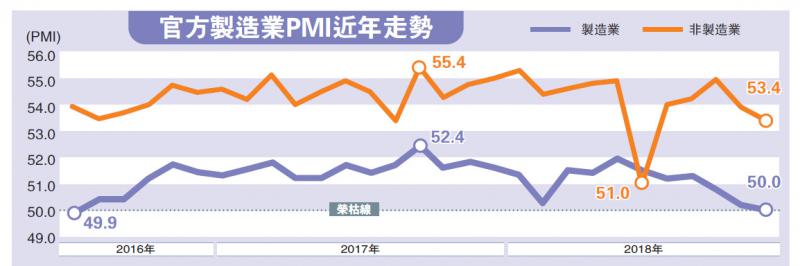

国家统计局昨日公布数据显示,上月中国製造业採购经理人指数(PMI)放缓至50,险守荣枯线,较前值回落0.2个百分点,为2016年8月来新低,这亦是该数据连续第三个月回调。国家统计局服务业调查中心高级统计师赵庆河表示,上月製造业景气度虽现回落,但结构仍续改善。中金公司宏观分析师易峘预计,未来数月中国经济内需增长将面临加速下行的压力,外需方面则需关注G20峰会期间中美两国领导人的会谈成果,“鉴於前期‘抢出口’提振已开始退潮,未来数月中国出口增速下行几乎已成定局”。/大公报记者倪巍晨上海报道

交银金研中心高级研究员刘学智表示,製造业PMI已降至荣枯线,表明内外需已明显走弱,经济下行压力有所增大,订单和价格类指标的下降,是造成上月PMI读数走软的主因。

进出口景气度续低位运行

中国物流信息中心分析师文韬认为,短期季节性因素扰动是製造业PMI回落的主因。但年内製造业PMI除最近三个月及二月份之外,其他月份读数均维持51以上,为近年合理水平。他并称,目前政策端着力做好“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)工作,积极解决民营小微企业面临的困难,预计本月国内需求端仍有较强支撑,且节日消费带动及外需可能存在回升空间,製造业未来走势仍有平稳运行基础。

数据还显示,官方PMI五大核心指标在上月呈现“二降三升”之势,其中,生产、新订单、供应商配送时间等指标仍高於50荣枯线,原材料库存和从业人员指标则低於荣枯线。其中,生产指标为51.9,较前值微降0.1个百分点;新订单指标报50.4,较前值回落0.4个百分点;原材料库存指标为47.4,较前值回升0.2个百分点;从业人员指标录48.3,较前值回升0.2个百分点;供应商配送时间指标为50.3,较前值回升0.8个百分点。

赵庆河介绍,上月製造业运行过程中呈现的主要特点为,价格指数明显回落、生产仍续稳定,但需求扩张减缓、製造业多数行业处於扩张区间、进出口景气度继续低位运行。他并称,当前製造业产业转型升级继续推进,消费推动经济发展的基础性作用也持续发挥,上月装备、高技术及消费品製造业PMI依次为50.5、51.7和51.6,分别较前值上升0.6、0.1和0.8个百分点,均优於製造业总体水平。

易峘指出,工业品库存水平的小幅攀升,或预示终端需求仍较低迷,製造业价格指标的大跌,则表明企业盈利和製造业投资增速仍续承压;此外,就业指标虽小幅回升,但仍处收缩区间,反映出目前中国消费支出及消费者信心仍面临下行压力。

积极宏观政策或陆续推

刘学智说,新订单的回落预示製造业需求的明显萎缩,新出口订单连续6个月的降势,则预示后期出口增速或显著放缓。从价格指标看,供需两端价格均明显下滑,并使製造业活跃度出现减弱,“考虑到购进端价格降幅大於出厂端价格,一定程度将纾缓製造业的成本压力”。

刘学智还明言,当前中国经济面临的外部不确定性明显加重,内地房地产投资和消费需求的走软,同样会对明年中国出口、投资、製造业生产等构成利淡,鉴於宏观调控空间依然较大,预计积极宏观政策、大力减税降幅,及定向补短板扩内需政策,将确保经济平稳运行。

京公网安备11010502037337号

京公网安备11010502037337号