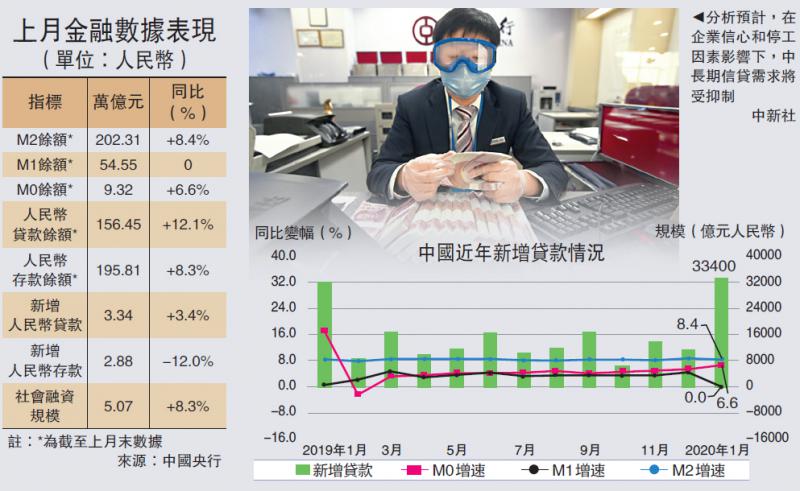

人行加大金融力度支持实体经济,上月内地新增人民币信贷及社会融资增量规模均创新高,分别达到3.34万及5.07万亿元(人民币,下同);广义货币(M2)增8.4%,稍逊於市场预期的8.6%。分析称,上月数据显示在新冠肺炎疫情影响下,逆周期调节已经加码,但具体可能反映在2月份数据,一方面逆周期工具继续应用,但也关注企业信心和停工因素抑制中长期贷款需求,需求回暖将取决疫情控制情况。\中国经济大公报记者 倪巍晨

交银金研中心高级研究员刘学智指出,1月金融数据优於预期体现了宏观政策趋向积极,这是逆周期调节效果显现的正常反应。宏观经济受疫情影响开始承压,特别是消费、製造业等领域,为抗击疫情近期的财政与货币政策已双双发力。

地方提前发债 社融逾5万亿

从1月份的信贷结构看,住户部门贷及企业贷分别为6341亿及7491亿元,短期贷减少、中长期贷款增加。华宝基金副总经理李慧勇坦言,上月对企业贷款,特别是企业部门中长期贷款明显增加,这可能与疫情出现前的“经济弱复甦”趋势有关,同时也体现了银行系统“早放贷、早收益”的规律,未来数月应透过该指标观察疫情因素对企业投资经营的影响。

1月录5.07万亿元破纪录的社会融资增量,苏宁金研院研究员陶金分析,主因是当月地方政府债发行限额的提前下达,及去年12月开始新增国债发行纳入“政府债券”统计。李慧勇认为,政府提前发债因素,令上月政府融资同比大幅增长,社会融资增速亦得以维稳,若剔除政府融资部分,当月社会融资增速有所放缓。

展望后续信贷和社会融资情况,李慧勇较乐观,认为至少今年上半年信贷和社会融资会保持较快增速。陶金表示,逆周期调节将在2、3月继续增强,预计社会融资数据将继续维持高位,但受企业信心和停工等因素影响,中长期信贷需求可能会受到抑制。刘学智同意,短期信贷、社会融资虽可能受到压制,但待疫情得到控制后,需求将会重新回暖,届时金融数据也将逐渐恢复正常水平”。

西南证券宏观团队杨业伟、张伟认为疫情对2月信贷投放会有衝击,但结构影响大於总量,整个一季度信贷社会融资投放依然会保持增长态势。如果大部分企业在2月末、3月初复工,3月信贷依然保持同比增长,整个季度信贷社会融资同比回升态势不会发生改变。他们预计,一季度新增信贷在6.6万亿元左右。实体融资将持续改善,而这也将助推实体需求回升。

春节需求低 M1零增速

M2上月增速较前值低0.3个百分点至8.4%;狭义货币(M1)增速为零。陶金表示,这是因为上月政府债券发行尚未全部进入实体经济,且银行购买债券亦令银行体系货币减少,M2同比增速回调。M1增速则与春节期间投资、消费需求普遍较低有关。刘学智认为,M1单月波动不会对货币政策及实体经济构成显著影响,也不意味经济增长出现停滞。不过,由於预期2月消费及製造业经营活动已因疫情因素有所放缓,2月M1、M2增速可能偏弱。李慧勇建议,关注1、2月的合计数据,他相信,今年全年货币供应增速将基本维持在去年末水平。

为应对疫情对经济构成的影响,德国商业银行亚洲高级经济学家周浩认为,今年至少还会再降息20个基点,即贷款市场报价利率(LPR)还会降至少两次,每次10个点,大概率在今年上半年完成。其他可能是藉中期借贷便利(MLF)、定向中期借贷便利(TMLF)等“放水”。

京公网安备11010502037337号

京公网安备11010502037337号