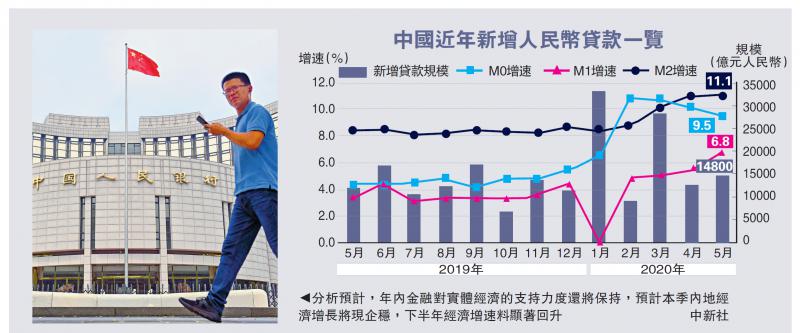

图:分析预计,年内金融对实体经济的支持力度还将保持,预计本季内地经济增长将现企稳,下半年经济增速料显著回升\中新社

内地5月新增人民币贷款及社会融资规模分别达到1.48万亿元及3.19万亿元(人民币,下同),M2增11.1%,与4月持平。分析普遍认为,金融数据表现基本符合预期,表明内地经济已进入修复期,预计未来金融对实体经济的支持力度有望保持,下半年内地经济增速将显著回升。\大公报记者 倪巍晨

苏宁金融研究院研究员陶金指出,上月金融数据表明实体经济的恢复速度略胜预期。与此同时,当前央行政策更趋“灵活适度”,在确保流动性“合理充裕”的基础上,“宽货币、宽信用”状态逐渐形成,并支撑信用的继续扩张。中金公司资深经济学家易峘分析,上月LPR(贷款市场报价利率)虽暂缓调降,但在定向降準、流动性条件相对宽鬆背景下,新增信贷规模仍维持高位,目前看,年初以来的信贷周期回升势头已被确认。

发债速度增 直融佔比急升

5月信贷结构中,住户部门及企业部门贷分别增加7043亿及8459亿元,当中属於中长期贷款的分别佔4662亿及5305亿元;企业部门贷中的票据融资增1586亿元。同期,新增人民币信贷较4月低2200亿元,但社会融资却较4月增加1000亿元。新增社会融资规模中,政府债券淨融资1.14万亿元,同比多增7505亿元,地方债发行支撑高融资。

交银金研中心高级研究员陈冀观察到,随着地方债、国债、企业债发行速度的提升,社会融资中的直接融资佔比已显著攀升,“鉴於后期地方专项债券、特别国债将陆续发行,今年社会融资中直接融资佔比有望进一步提升。”陶金指出,中央已明确“今年广义货币供应量和社会融资增速要明显高於名义GDP”,预计在“宽信用”背景下,未来信贷增量大概率将延续较高水平。社会融资方面,小微金融专项债、专项债和国债的发行仍会保持较高水平,并推升直接融资的进一步扩张,后期社会融资增速或维持13%左右的水平。

货币供应方面,上月M2增速11.1%,较市场预期低0.2个百分点;M1增6.8%,较4月末高1.3个百分点。申万宏源中国经济研究主管秦泰指出,从近几个月M2增速看,较大比例的企业短期贷款,对“稳就业”和居民收入带来促进作用。他说,目前M2增速已显著高於2018和2019年的水平,央行目前可能需要统筹考虑宏观槓杆率与经济增长之间的关係,“鉴於今年中国名义GDP增速可能落在4%至5%区间,M2增速上限或约14%至15%。”

M1增6.8% 需求端始回暖

陶金认为:“特别是M1增速的明显回升,表明伴随着中国经济的复甦,需求端已开始回暖。”他并指:“在宏观经济持续复甦情况下,若货币政策宽鬆度有所降低,那麼后期M2增速的升幅或弱於M1。”

海通证券分析师姜超、李金柳分析称,5月M2同比稳定在11.1%,但随着后续财政资金的投放,预计M2增速仍将上行。5月社会融资高增呵护经济复甦。近期央行通过直达实体经济的货币政策工具,反映政策从宽货币转向直接宽信用,加之未来地方债以及特别国债也将陆续发力,预计货币信贷有望继续改善,对经济通胀形成拉动。

陈冀相信,年内金融对实体经济的支持力度还将保持,预计本季内地经济增长将现企稳,下半年经济增速料显著回升。

京公网安备11010502037337号

京公网安备11010502037337号