赵庆河表示,生产普遍回升、需求逐步回暖、进出口状况持续改善、原材料购进价格指标升至近期高点,及企业预期的好转,是7月制造业运行过程中呈现的主要特点。

交银金研中心高级研究员刘学智分析,在全面复工复产推动下,大部分制造业的生产指标均已修复至扩张区间,纺织服饰、木材加工等行业PMI更重返荣枯线上方。另一方面,随着海外疫情的略有好转,市场对外需的预期得到改善,并推动新订单这一需求指标连续3个月回升,在制造业供需两端持续改善环境中,企业也均加大采购力度。

申万宏源债券首席分析师孟祥娟坦言,制造业PMI环比进一步改善,得益于供需两端的同步回暖,表明中国经济仍续“温和复苏”势头,“海外主要经济体从5月开始陆续开启复工,受此推动,制造业出口订单进一步大幅回升,企业端补库存动作,也印证了中国经济向好的趋势”。

中国经济复苏确定性增强

分企业规模看,7月大、中、小型企业PMI依次为为52%、51.2%和48.6%,分别较前值微挫0.1个百分点、提升1个百分点,以及下降0.3个百分点。赵庆河补充说,上月小企业生产、新订单指标分别为49.8%和46.8%,表明小企业供需两端依然承压。

刘学智指出,在一季度疫情及近期南方洪涝灾害交替干扰下,小微企生存压力明显加剧,“广大中小微企业是吸纳就业的主力,小微企的生产压力会直接影响‘稳就业’工作,建议加大对小微企的政策扶持力度”。

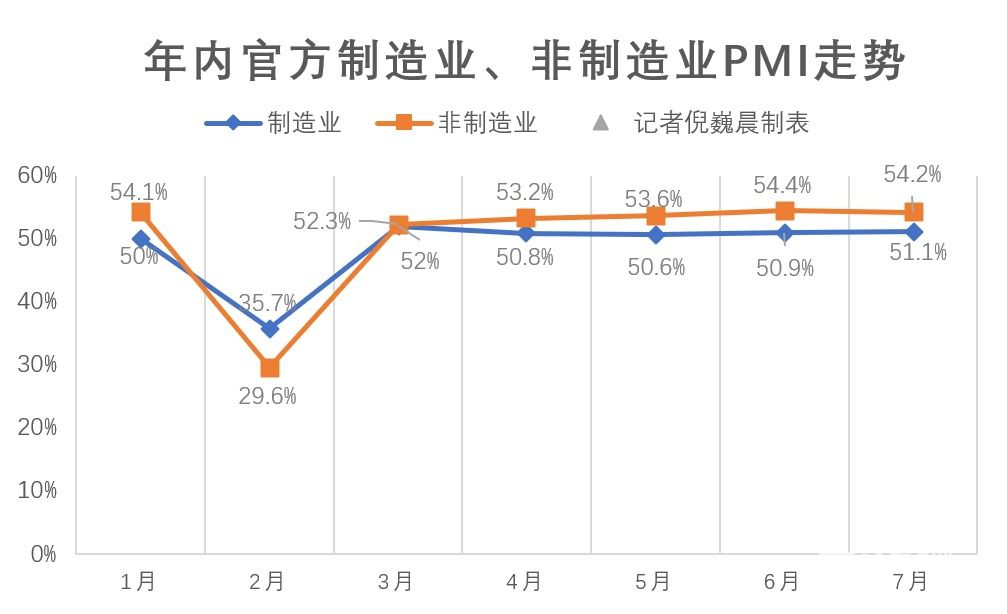

官方制造业PMI五大核心指标在上月呈现“4升1降”格局,其中,生产、新订单、供应商配送时间等指标均保持扩张,但原材料库存、从业人员等指标仍在荣枯线下方。具体看,7月生产指标为54%,较前值微升0.1个百分点,已连续5个月高于荣枯线;新订单指标报51.7%,较前值回升0.3个百分点,已现“3连升”;原材料库存指标为47.9%,虽处于收缩区间,但却较前值回升0.3个百分点;从业人员指标报49.3%,较前值回升0.2个百分点,预示用工景气度略获改善;供应商配送时间指标为50.4%,较前值微挫0.1个百分点。

孟祥娟观察到,在海外前期复工带动的全球外需改善,及美元弱势环境中,上月制造业外需改善明显,新出口订单虽为48.4%,但却较前值大幅上行5.8个百分点。她并指,从分项指标看,企业已出现短期补库存行为,且从全球油价温和攀升、大宗商品价格持续上行背景下,库存指标的改善再度印证下半年中国经济复苏的确定性正持续增强。

下半年制造业料平稳扩张

市场预期方面,7月制造业生产经营活动预期指标报57.8%,较前值提高0.3个百分点,预示业界对近期行业恢复态势持保持态度。分行业看,食品及酒饮料精制茶、医药、电气机械器材等制造业生产经营活动预期指标均处60%以上高景气区间,且上述行业的从业人员指标也都在51%以上的扩张区间。

展望未来,中国物流信息中心分析师文韬相信,从制造业景气度指标看,中国经济的恢复态势已有所增强,在消费需求提升、国产科技加速发展背景下,中国经济的内循环主体格局正加速形成。不过,市场需求恢复状况弱于供给的现象仍需关注,“7月反应市场需求不足的企业占比达53%,这是企业目前面临的首要问题”。

东数科研首席经济学家沈建光强调,“六保”、“六稳”仍是下半年宏观政策的重中之重,在前期大规模刺激政策后,未来逆周期调控措施或渐回归正常。他并预计,下半年财政政策将强调“质量、效益”,保障重大建设项目,货币政策则聚焦“精准导向”及“确保新增融资重点流向制造业、中小微企业”。

刘学智认为,在全球疫情仍持续蔓延背景下,今年中国制造业面临的外需状况料明显萎缩,特别是中美关系将成为影响下半年中国经济的最大不确定因素。考虑到“扩内需”积极政策仍将加速落地,加之“两新一重”的推动,下半年中国制造业PMI有望延续扩张水平,“下半年中国经济料继续改善,中国也继续成为全球增长最快的国家之一”。

非制造业PMI报年内次高

值得一提的是,7月中国非制造业PMI为54.2%,虽较前值回落0.2个百分点,但仍连续5个月保持扩张区间,仅次于6月的54.4%,录年内次高水平。赵庆河介绍,上月服务业景气度延续服饰势头,居民服务业、文体娱乐业PMI均终结了连续5个月的收缩态势;当月,在基建项目加速推进带动下,建筑业整体景气度亦在高位进一步回升。

分行业看,7月建筑业PMI为60.5%,较前值提升0.7个百分点。当月,服务业PMI为53.1%,较前值回落0.3个百分点;其中,铁路运输、航空运输、邮政快递、住宿、电信广播电视卫星传输服务、资本市场服务等行业PMI均处60%以上高景气区间,但保险、房地产、租赁及商务服务等行业PMI却处收缩区间。

赵庆河指出,服务业延续复苏态势,与近期各地系列“促消费”政策的持续显效有关,特别是聚集性、接触性服务业目前正加快复苏。较之服务业,建筑业工程量维持较快增势,建筑业用工指标也连续第4个月稳定在55%以上水平。

刘学智表示,服务业PMI扩张势头的略有放缓,是上月非制造业PMI小幅回调的主因。不过,在“促消费”政策持续落地显效背景下,服务业领域的积极现象正陆续涌向,“近来各地进去陆续开放,电影行业复工也开始重启,加之各地零售商业系列促销举措,住宿、餐饮、文娱等行业景气度已回归至扩张区间”。

孟祥娟认为,地产、基建等需求的持续偏强,是带动建筑业景气度继续维持高位的关键,服务业景气度虽略回调,但从居民服务业、文体娱乐业等景气度“由降转升”看,服务业整体运行状况仍保持复苏态势。

业界预期方面,7月中国非制造业的业务活动预期指标为62.2%,较前值提升1.9个百分点,预示企业对近期市场恢复情况保持乐观。分行业看,建筑业、服务业的业务活动预期指标依次为66.3%和61.4%,分别较前值回落1.5个百分点和提升2.4个百分点。

中国物流与采购联合会的分析稿指出,非制造业经营活动保持平稳较快增长,及企业预期的回升,表明经济运行正过程中的积极变化正进一步显现,在经济平稳较快回升基础上,未来应继续挖掘经济内需潜力,通过激发需求增长动力,持续增强经济复苏的稳定性。

有受访分析师指出,制造业出口订单的进一步大幅回升,企业端补库存动作,均印证中国经济向好的趋势(记者倪巍晨制表)

京公网安备11010502037337号

京公网安备11010502037337号