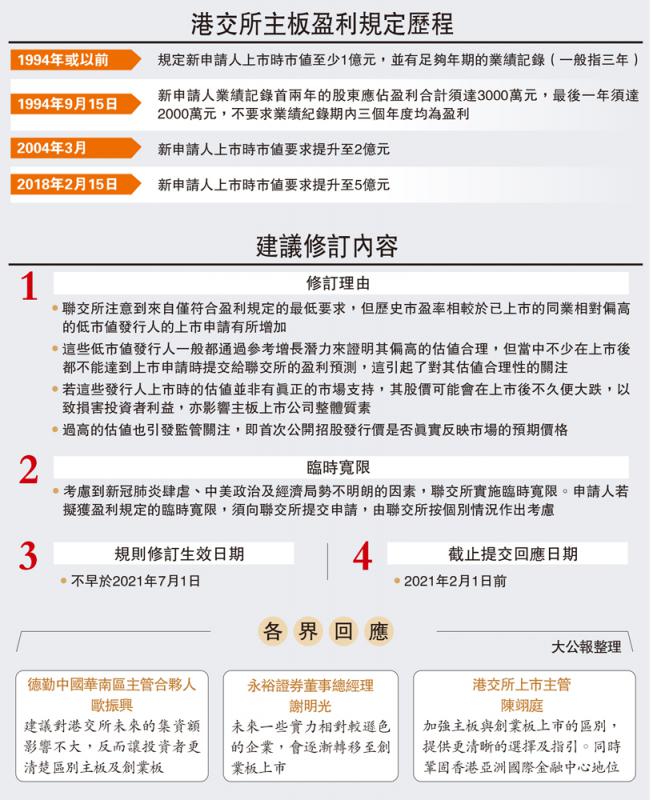

1994年或以前

规定新申请人上市时市值至少1亿元,并有足够年期的业绩记录(一般指三年)

1994年9月15日

新申请人业绩记录首两年的股东应佔盈利合计须达3000万元,最后一年须达2000万元,不要求业绩纪录期内三个年度均为盈利

2004年3月

新申请人上市时市值要求提升至2亿元

2018年2月15日

新申请人上市时市值要求提升至5亿元

建议修订内容

1 修订理由

•联交所注意到来自仅符合盈利规定的最低要求,但历史市盈率相较於已上市的同业相对偏高的低市值发行人的上市申请有所增加

•这些低市值发行人一般都通过参考增长潜力来证明其偏高的估值合理,但当中不少在上市后都不能达到上市申请时提交给联交所的盈利预测,这引起了对其估值合理性的关注

•若这些发行人上市时的估值并非有真正的市场支持,其股价可能会在上市后不久便大跌,以致损害投资者利益,亦影响主板上市公司整体质素

•过高的估值也引发监管关注,即首次公开招股发行价是否真实反映市场的预期价格

2 临时宽限

•考虑到新冠肺炎肆虐、中美政治及经济局势不明朗的因素,联交所实施临时宽限。申请人若拟获盈利规定的临时宽限,须向联交所提交申请,由联交所按个别情况作出考虑

3 规则修订生效日期

•不早於2021年7月1日

4 截止提交回应日期

•2021年2月1日前

各界回应

德勤中国华南区主管合夥人 欧振兴

建议对港交所未来的集资额影响不大,反而让投资者更清楚区别主板及创业板

永裕证券董事总经理 谢明光

未来一些实力相对较逊色的企业,会逐渐转移至创业板上市

港交所上市主管 陈翊庭

加强主板与创业板上市的区别,提供更清晰的选择及指引。同时巩固香港亚洲国际金融中心地位

京公网安备11010502037337号

京公网安备11010502037337号