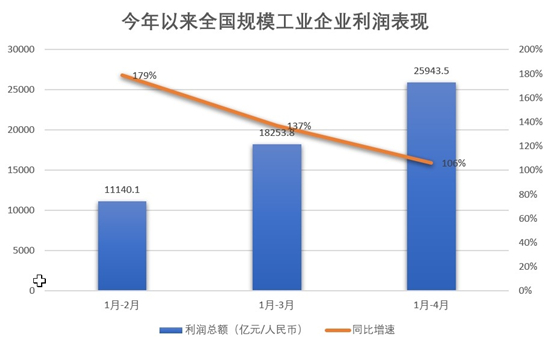

今年以来全国规模工业企业利润表现(记者倪巍晨制图)

国家统计局今日(5月27日)发布的数据显示,首4月全国规模以上工业企业实现利润总额25943.5亿元(人民币,下同),同比增长1.06倍,较2019年同期增长49.6%,两年平均增长22.3%。单月看,4月规模工业企实现利润7686.3亿元,同比增长57%,较2019年同期增长50.2%,两年平均增长22.6%,较3月加速10.7个百分点。受访专家认为,今年以来工业企业利润同比始终保持高增态势,企业经营状况亦持续改善,预计今年全年工业企业利润同比或实现两位数增长,但在主要发达经济体货币宽松政策,及全球经济逐步修复背景下,工业领域供需结构出现失衡,短期应关注工业价格上涨压力。

交银金研中心资深研究员刘学智认为,从主要经济运行数据看,生产端需求仍持续增长,中国经济延续平稳复苏势头,考虑到重点关注的工业初级产品价格大幅上涨可能引发生产成本的攀升,未来应警惕价格上涨势头从生产端向消费端传导。

申万宏源中国经济研究主管秦泰表示,从今年以来规模工业企效益数据看,企业利润增速有望以更稳定的步伐恢复,工业企营收增速也可能随着商品需求恢复节奏出现变化。他并指,前期中国出口的高增主要由“发达经济体供需缺口”和“东盟等国家协同供给”链条支撑,未来该链条将逐步转向“高附加值率的出口支撑”,因此出口增速虽可能有所回调,但并无失速之虞。

95%工业大类行业利润增长

按企业规模看,前4个月,国有企业、股份制企业、外商及港澳台商投资企业、私营企业利润总额依次为8380.7亿元、18253.5亿元、7250.2亿元和7672.7亿元,同比分别增长1.87倍、1.08倍、1.07倍和69.2%。同期,采矿业、制造业分别实现利润总额2171.3亿元、21963.1亿元,同比各增长1.03倍和1.14倍,电力、热力、燃气及水生产和供应业实现利润总额1809.1亿元,同比增长45.1%。

数据还显示,今年前4个月,41个工业大类行业中,利润总额同比增长的行业有39个,利润总额扭亏为盈或实现减亏的行业各1个;具体看,10个行业利润增速实现翻番,占比24.4%,14个行业利润增长在50%至100%,占比34.1%,与2019年同期相比,有30个行业实现利润增长,占比73.2%。

记者留意到,首4月利润总额增加的行业中,有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、汽车制造业、石油和天然气开采业利润总额同比分别增长4.84倍、4.16倍、2.72倍、1.58倍和1.19倍,石油、煤炭及其他燃料加工业利润总额则从去年同期的亏损转为盈利。

工业价格攀升PPI涨幅料扩大

国家统计局工业司高级统计师朱虹介绍,尽管前4个月工业企效益状况延续平稳较快的恢复态势,但国外疫情和国际环境仍错综复杂,中国工业经济稳定恢复的基础尚不牢固,企业效益改善并不平衡,部分消费品行业盈利状况仍未恢复到疫情前水平,且大宗商品价格的高位运行,加大了中、下游行业生产经营压力。

“上月中国PPI同比上涨6.8%,涨幅创三年半以来新高,多重因素令工业供需两端价格显著攀升。”刘学智分析,全球经济逐步恢复带来了需求的上升,受供需结构失衡影响,初级资源能源产品供求关系的趋紧带动了价格的上涨;与此同时,前期全球工业初级产品价格上涨已传导至国内生产端,而发达经济体实施的宽松货币政策,亦带来全球通胀预期的攀升,未来数月中国PPI同比涨幅或续扩大。

“煤炭冶金产业链价格的上涨,正进一步加大工业品通胀的压力。”秦泰补充说,尽管近期PPI同比涨幅持续扩大,但随着工业品供需的“再平衡”,三季度PPI同比涨幅料重新回落,短期需关注工业品价格过度上涨对下游消费需求构成的抑制效应。

企业全年利润料两位数增长

展望未来,易峘华泰证券首席宏观经济学家坦言,剔除基数因素后,工业企利润增速从3月开始已有所放缓,部分原因与原材料成本攀升、环保限产,以及供应链缺货等因素有关。特别是伴随着国内外原材料价格的新一轮上涨,一些格局较分散、议价能力较弱的中、下游行业企业或无法完全消化成本上涨压力,其利润将因此承压。她相信,未来企业利润复苏势头总体仍将延续,但不同行业间的分化也可能有所加剧,鉴于居民消费活动出现更强劲的复苏,预计消费品及高新技术制造业盈利状况将更具韧性。

刘学智提醒说,中国是全球最大的制造业国家,初级工业产品价格的上涨料加重企业生产成本压力,工业细分行业原材料价格或翻倍上涨,建议继续增加对制造业的支持政策。他续称,当前PPI的上涨并未明显传导至CPI,但近期车用燃料同比价格已显著抬升,家电消费品价格也出现上涨迹象,未来应关注工业品价格上涨可能对终端消费的传导。

秦泰判断,尽管工业企成本率仍受前期油价攀升的传导压力,但随着二季度全球原油供给状况的改善,油价持续上行的动力或将弱化,国内石化产业链成本端压力有望纾缓,“2021年全年,工业企利润同比或增长25%,与2017年至2019年长期趋势路径相接近”。

京公网安备11010502037337号

京公网安备11010502037337号