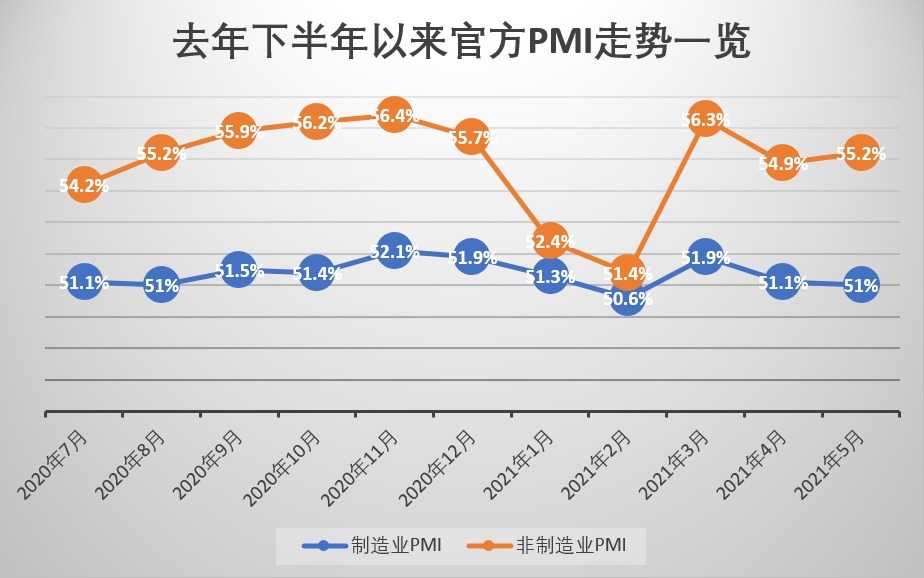

国家统计局今日(5月31日)发布的数据显示,5月中国制造业PMI为51%,虽较前值回调0.1个百分点,但仍连续3个月保持51%以上,且高于2019年和2020年同期,预示制造业继续保持稳定扩张态势。受访专家认为,海外发达经济体制造业PMI的小幅下滑,大宗商品价格的持续快速攀升,可能是官方制造业PMI扩张速度略有放缓的主因,尽管6月制造业PMI扩张步伐仍可能小幅放缓,但制造业投资增速料伴随着全球经济的持续修复而进一步改善。

植信投资首席经济学家连平分析,受海外部分地区疫情反复所累,海外主要发达经济体5月制造业PMI初值均小幅下滑;另一方面,中国工业生产率虽已恢复至常态,但受国际大宗商品价格持续快速攀升影响,主要原材料购进价格指数已连续半年处于60%以上的高位,这对中、下游行业原材料需求及采购活动构成制约,并影响到部分中小企业生产的积极性。

开源证券首席经济学家赵伟观察到,5月石油加工、化学原料、黑色金属等原材料相关、医药制造业、电气机械、农副食品等行业景气度继续上升,而通用设备、汽车制造、计算机电子等行业景气度却现回落,行业景气度有所分化,尽管制造业PMI略有回落,但总体仍续平稳扩张态势。

数据还显示,5月大、中型企业PMI分别为51.8%和51.1%,各较前值提升0.1和0.8个百分点;当月,小型企业PMI为48.8%,较前值回落2个百分点,再度跌入收缩区间。

国家统计局服务业调查中心高级统计师赵庆河介绍,生产稳中有升、需求增长放缓、价格指数进一步走高、高技术制造业景气度持续攀升是上月制造业运行过程中呈现的主要特征。当月,大、中型企业生产仍保持增长势头,但小企业景气度已落至收缩区间,预示小企业持续增长的动力不足。

原材料价格急升加剧企业成本

官方制造业PMI五大核心指标在5月呈现“1升4降”之势,其中,生产、新订单指标仍稳定在荣枯线上方,原材料库存、从业人员、供应商配送时间等指标则低于荣枯线。具体看,生产指标为52.7%,较前值提升0.5个百分点;新订单指标报51.3%,较前值回落0.7个百分点;原材料库存指标为47.7%,较前值下降0.6个百分点;从业人员指标为48.9%,较前值下滑0.7个百分点;供应商配送时间指标报47.6%,较前值下降1.1个百分点。

赵庆河表示,5月制造业新出口订单指标为48.3%,较前值回落2.1个百分点,表明国外订单较4月减少。当月,价格指标升见近年来高点,主要原材料购进价格和出厂价格指标分别报72.8%、60.6%,各较前值提升5.9和3.3个百分点。

中国物流信息中心研究员文韬明言,从分项指标看,5月制造业市场供给保障较好,大、中型企业对宏观经济的支撑作用进一步增强,优质产能亦持续释放,但受原材料价格快速上涨所累,市场需求增速有所放缓,行业成本压力有所增大。他说,5月大宗商品价格持续攀升,并已透过产业链向中、下游传导,企业对原材料价格上涨的感受强烈,反映原材料成本高企的企业占比较4月提升3个百分点至64.8%,录历史新高。

赵伟说,5月新出口订单较前值回落2.1个百分点,至48.3%,再度跌入收缩区间,在手订单指标也降至45.9%,创近10个月来新低,预示制造业需求的进一步走弱。他续称,原材料和产成品库存指标的回落,或部分受到上游原材料价格上涨的影响。

六月制造业PMI料续平稳扩张

展望未来,5月制造业生产经营活动预期指标报58.2%,已连续3个月维持58%以上较高水平。分行业看,除高耗能行业外,装备制造业生产经营活动预期指标稳定在60%左右,高技术制造业和消费品行业的生产经营活动预期指标均较前值提升逾1个百分点至61%及以上。

赵伟提醒说,基建投资、房地产投资、出口单月增速高点已依次见顶,综合制造业PMI走势看,宏观经济高点可能已经过去,经济结构分化有所加大,预计未来制造业和消费结构性亮点将优于其整体表现。

连平指出,在全球疫情防控形势进一步改善背景下,6月生产、需求的转移可能再度提速,加之短期大宗商品价格或仍在高位运行,制造业PMI扩张度可能仍将保持小幅放缓态势。他并指,在当前企业利润、营收普遍高涨背景下,伴随着全球经济的加速修复及外需的持续畅旺,制造业投资料进一步改善。

文韬认为,目前中国经济仍保持稳定增长势头,但大宗商品价格的上涨或延续至三季度,建议继续加强供应链管理,通过完善供应链服务,稳定大宗商品供给,疏导供应链的价格传递,同时夯实国内大循环主体地位,增强中国经济内生增长动力。

非制造业景气度加速扩张

官方数据还显示,5月中国非制造业PMI报55.2%,较前值提升0.3个百分点,预示非制造业扩张步伐进一步提速。分行业看,5月建筑业PMI报60.1%,较前值大幅提升2.7个百分点。当月,服务业PMI为54.3%,较前值微挫0.1个百分点;其中,铁路运输、航运、住宿、电信广播电视卫星传输服务、文娱体育等行业PMI均保持在60%以上高景气区间,但水上运输、资本市场服务、房地产等行业PMI却处荣枯线下方。

赵庆河介绍,5月服务业PMI虽环比微挫,但仍高于年内均值1.1个百分点。随着疫情精准防控持续发力显效,服务业恢复势头不断得到巩固,特别是在“五一”假期带动下,与长距离出行相关的铁路运输、航运、住宿等行业PMI连续2个月高于65%,与居民消费密切相关的零售、餐饮、文娱体育等行业PMI也均环比提升,并保持在58%以上高景气区间。

交银金研中心首席研究员唐建伟观察到,5月以来公路物流运价指数保持平稳势头,公路、铁路客运量同比大幅增长,表明服务业仍延续逐渐复苏的态势。另一方面,截至5月下旬,主要钢厂建筑钢材库存为380万吨,较月初大幅减少近60万吨,预示建筑生产活动持续加快。

业界情绪方面,5月非制造业的业务活动预期指标报62.9%,较前值微落0.1个百分点,但仍保持在较高景气区间,预示业界对行业未来发展持乐观态度。分行业看,5月建筑业的业务活动预期指标报65.7%,较前值上升0.9个百分点;服务业的业务活动预期指标为62.4%,较前值回落0.3个百分点。

京公网安备11010502037337号

京公网安备11010502037337号