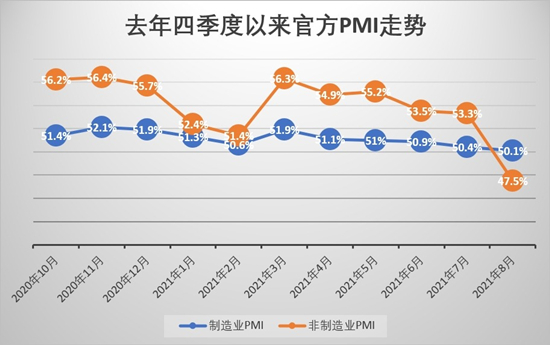

内地零星散发式疫情叠加楼市调控措施的收紧,令制造业景气度有所回落。国家统计局数据显示,8月中国制造业PMI报50.1%,虽较前值回调0.3个百分点,且连续5个月环比回落,但仍连续18个月保持扩张态势。受访分析师表示,需求的趋弱是制造业PMI读数下降的主因,且需求不足或加大未来经济下行的压力,短期看随着9月“开工旺季”的到来,当月制造业景气度有望重新回升。

兴业银行兼华福证券首席经济学家鲁政委坦言,内地零星散发式疫情叠加楼市调控政策的收紧,令内需承压并导致制造业制造业PMI环比回落。他解释,8月江苏、湖北、湖南、河南等地均现新增病例,其中,南京、扬州等地均采取“封城+全员核酸”等防控措施;另一方面,8月楼市调控再度迎来高峰期,北京、广州、上海、杭州等地楼市政策均持续加辣,当月30个大中城市商品房成交面积同比增速显著回落,土地溢价率亦录去年2月来新低。

分企业规模看,8月大型企业PMI为50.3%,虽较前值回落1.4个百分点,但仍高于荣枯线;当月,中型、小型企业PMI分别报51.2和48.2%,各较前值提升1.2和0.4个百分点。

植信投资首席经济学家连平表示,近几个月欧美制造业PMI均呈现“高位震荡波动”格局,主要经济体8月制造业初值扩张幅度亦均有放缓,且在德尔塔病毒肆虐影响下,全球经济复苏预期有所减弱。他续称,当前中国经济增速有所放缓,需求端亦现疲软,季节性因素和限产政策也令工业生产增速回落,原材料购进价格指数的再度反弹,短期仍将对中、下游行业原材料需求和企业采购活动构成掣肘。

开源证券首席经济学家赵伟认为,内生动能的加速趋弱,是制造业PMI延续回落的主因。分行业看,上游行业中,除有色冶炼、非金属矿物制品外,其余行业景气度均处在收缩区间;中、下游行业中,通用设备、纺织服装、医药,以及计算机通信等行业景气度亦呈现不同程度的回落。

企业进入被动补库存期

官方制造业PMI五大核心指标在8月呈现“3降2平”格局,其中,生产指标仍高于荣枯线,新订单、原材料库存、从业人员和供应商配送时间等指标均低于荣枯线。具体看,生产指标报50.9%,较前值微挫0.1个百分点;新订单指标报49.6%,较前值回落1.3个百分点;原材料库存指标持平于47.7%的前值;从业人员指标为49.6%,与前值持平;供应商配送时间指标为48%,较前值回落0.9个百分点。

连平提醒说,近期制造业产成品库存指标有所增加,但原材料库存指标却仍在低位震荡,特别是在需求放缓影响下,市场已进入“被动补库存”阶段,这将对部分中、下游中小企业生产积极性带来影响。

赵伟留意到,8月新订单指标跌入收缩区间,为年内首次,由于其回落幅度超过新出口订单制表,表明内需的回落幅度超过外需。此外,制造业生产景气度亦有所回落,产成品库存指标的连续3个月抬升,预示企业在需求趋弱背景下正被动补库存。

企业纾困力度料续增强

展望未来,连平强调,9月素来是传统意义上的“开工旺季”,随着季节性因素的逐渐消退,以及消费旺季催谷的国内需求的进一步复苏,9月官方制造业PMI景气度有望在扩张区间重新加速。此外,随着季节性因素和限电政策的缓解,9月工业增加值两年平均增速仍有望继续维持在5.5%至6%区间。

政策方面,鲁政委提醒说,彭博的调查称,现时市场对三、四季度中国GDP预测中值分别为5.7%、4.7%,表明市场对经济下行的预期较为强烈。他判断,下半年至明年上半年,中国料加大信贷对实体经济特别是中小微企的支持力度,且为提高商业银行投放信贷的能力,流动性有望维持合理充裕。

赵伟相信,受零星散发式疫情影响,居民收入修复仍较缓慢,消费修复的进度或逊于预期。随着房地产和出口风险的显露,四季度中国经济或加速回落,这也可能是年内被市场低估的潜在风险。他并指,“财政后置”虽将在一定程度对冲宏观经济的下行压力,但恐较难改变经济趋势。

京公网安备11010502037337号

京公网安备11010502037337号