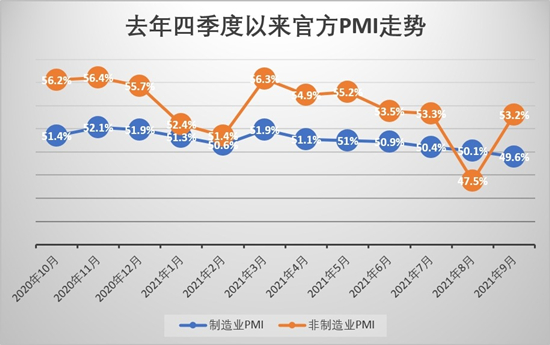

受“能耗双控”及房地产市场趋冷影响,9月中国制造业PMI跌破荣枯线。国家统计局周四(9月30日)发布数据称,9月中国制造业PMI报49.6%,较前值回落0.5个百分点,已连续6个月环比回落。同日发布的财经9月中国制造业PMI报50,虽为17个月来次低水平,但却较前值回升0.8个百分点,表明行业景气度略有趋稳。受访专家相信,高能耗行业较低的景气水平对制造业PMI构成拖累,随着四季度传统旺季的到来,生产需求料迎来复苏,但“能耗双控”、“限产”短期仍会对生产活动带来一定掣肘,未来数月制造业PMI或围绕荣枯线上下波动,预计“稳增长”政策力度有望加大。

从企业规模看,9月大型企业PMI为50.4%,较前值微升0.1个百分点;中型、小型企业PMI分别报49.7%、47.5%,各较前值下降1.5和0.7个百分点,双双低于荣枯线。当月,小企业中反映原材料成本高、资金紧张、市场需求不足的比重均超40%,部分小企业生产经营面临多重困难。

国家统计局服务业调查中心高级统计师赵庆河介绍,尽管制造业PMI降至荣枯线以下,但从景气面看,受调查的21个行业中,有12个行业景气度高于荣枯线,较8月增加2个,多数制造业行业景气度较8月有所扩张。

植信投资首席经济学家连平分析,此前官方制造业PMI虽连续18个月保持扩张,但扩张度已连续5个月放缓;另一方面,过去数月欧美制造业PMI扩张度均从高位连续放缓,在美国持续高通胀和经济恢复不及预期背景下,美联储政策紧缩预期不断升温,全球囤货废铜的商家开始惜售,市场流通货源紧张。此外,在近期电力需求增长过快,但供给相对不足且电煤价格上涨背景下,20多个省市被强制性限电停工,甚至拉闸限电。

兴业银行兼华福证券首席经济学家鲁政委表示,官方制造业PMI跌破荣枯线与“能耗双控”和房地产市场的趋冷有关。他解释,近期全国各地陆续出台限产限电政策,“能耗双控”政策影响下,9月生产指标的走弱带动了制造业PMI生产的下行。与此同时,9月房地产调控力度不减,土地市场与房地产市场销售数据均较8月进一步下滑。

内需转强财新PMI回升

值得一提的是,9月官方制造业PMI五大核心指标呈现“2升3降”格局,且所有指标均已跌穿荣枯线。具体看,生产指标报49.5%,较前值下降1.4个百分点;新订单指标为49.3%,较前值下降0.3个百分点;原材料库存指标录48.2%,较前值提升0.5个百分点;从业人员指标为49%,较前值下降0.6个百分点;供应商配送时间指标报48.1%,较前值微升0.1个百分点。

赵庆河总结说,上月制造业生产和新订单指标均放缓至年内低点,预示行业生产活动和市场需求总体放缓;另一方面,主要原材料购进价格和出厂价格指标双双走高至近4个月来新高,表明企业采购成本普遍上升的同时,相关产品售价较快上扬。

中国物流与采购联合会特约分析师张立群速评说,官方制造业PMI继续下降至荣枯线以下,表明经济下行压力的加大,需求特别是内需不足问题亦进一步发展;应尽快加强扩大内需的实效,消除能源、原材料供给增长的制约,着力改善企业发展环境,推动制造业持续回升向好。

官方与财新制造业PMI在9月出现分化,财新制造业PMI为50,较8月回升0.8个百分点。其中,新订单指标暌违3个月首现扩张,鉴于出口销售仍见萎缩,因此改善主要源自内需的转强。财新样本企业则反映,近期需求相对低迷,以及原料供应的短缺,对生产构成抑制,但他们对未来12个月的生产前景普遍持乐观态度。

非制造业PMI重归扩张

记者留意到,9月中国非制造业PMI为53.2%,较前值提升5.7个百分点,重返荣枯线,预示非制造业景气度水平快速回升。其中,服务业PMI报52.4%,较前值大幅提升7.2个百分点,受调查的21个服务行业中,景气度处于扩张区间的行业数从8月的7个,扩张至9月的16个;当月,建筑业PMI为57.5%,虽较前值回落3个百分点,但仍保持较高景气度。

服务业企业情绪方面,9月非制造业的业务活动预期指标为59.1%,较前值上升1.7个百分点;具体看,服务业和建筑业的业务活动预期指标分别报58.9%、60.1%,各较前值提升1.6和1.7个百分点,表明业界对近期市场发展的信心依然较强。

申万宏源首席宏观分析师秦泰直言,随着境内疫情防控形势的持续向好,九月服务业PMI已逐步回归正常,而极端天气和洪涝灾害因素对必需品消费的影响也已经褪去,并在近期支撑零售出现反弹。不过,外需缺口收窄的大势,仍将对中国出口构成中期约束,加之工业品通胀的“需求抑制效应”仍在显现,四季度财政、货币稳需求类政策,与供给侧大宗“保供稳价”政策,仍待进一步相互配合发力。

经济平稳运行仍有基础

展望未来,财新智库高级经济学家王喆认为,疫情对制造业需求、供给、流通等方面的影响仍在持续,海外疫情及运力的紧张致使外需忒累总需求;另一方面,供给约束已经凸显,原材料价格持续高企的同时,限产措施也对生产形成制约。他建议,未来数月政策重点应围绕完善疫情防控和缓解供给侧压力,并在促就业、维持原材料价格稳定、保障供给平稳有序、“能耗双控”达标等多个目标中寻找平衡点。

中国物流与采购联合会判断,四季度中国经济有平稳运行的基础,但要注意针对当前问题做好“跨周期”调节,多措并举扩需求,进一步充实经济发展动力;此外,还需要做好大宗商品“稳价保供”,保持供应链的稳定,促进大宗商品价格的回落,并统筹疫情防控、“能耗双控”和经济发展,确保经济在合理区间运行。

连平指出,四季度是中国经济的传统旺季,生产需求端有望迎来一定的复苏,但短期“能耗双控”、“限产”等政策或对生产活动构成一定程度的抑制,“四季度制造业PMI或围绕荣枯线上下波动”。他续称,综合四季度消费旺季、去年同期较高的基数,以及“能耗双控”与“限产”等因素判断,四季度工业增加值两年平均增速仍有望保持在5%至5.5%区间内。

政策预期方面,鲁政委强调,受房地产市场转冷、疫情反复拖累服务业就业等因素影响,四季度中国经济“稳增长”压力将进一步上升,为确保经济增长稳定在“合理区间”,“稳增长”政策力度有望加大。他并指,尽管工业品价格上涨压力依然较大,但因当前经济意外指数显著偏低,流动性有望维持充裕。

京公网安备11010502037337号

京公网安备11010502037337号