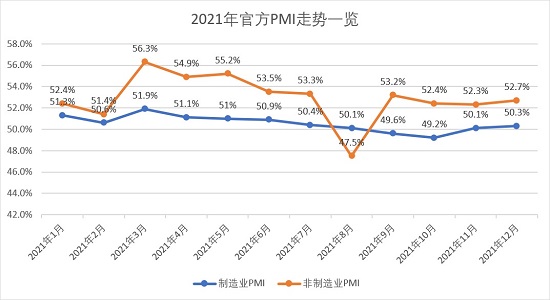

中国经济总体仍续恢复态势,景气水平亦平稳回升。国家统计局周五的数据显示,2021年12月中国制造业PMI报50.3%,较前值提升0.2个百分点,连续2个月稳定在扩张区间,不仅优于预期,更创5个月新高。受访专家表示,在“稳增长”政策提前发力、“煤炭保供”卓有成效环境中,工业生产持续呈现强劲韧性,并带动制造业PMI进一步回升,但在经济总量阶段性承压、经济结构性亮点犹存背景下,未来“稳增长”政策仍需要进一步发力。

国家统计局服务业调查中心高级统计师赵庆河表示,随着一系列“保供稳价”和“助企纾困”等稳定经济发展政策力度的加大,部分大宗商品价格明显回落,企业成本压力有所缓解,并使制造业景气水平连续2个月回升。他介绍,生产保持扩张、需求有所改善、价格指标持续回落、高技术制造业延续加快增长等,是2021年12月中国制造业运行期间呈现的主要特征。

分企业规模看,本月大、中型企业PMI均为51.3%,各较前值提升1.1和0.1个百分点,惟小型企业PMI较前值下降2个百分点,至46.5%,继续处在收缩区间。

植信投资首席经济学家连平表示,制造业PMI已连续2个月保持扩张,且扩张度有所加速,表明在“稳增长”政策提前发力、“煤炭保供”卓有成效环境中,工业生产继续呈现强劲的韧性。他续称,近期大、中型企业市场需求恢复加速,运行也总体平稳,但小企业景气度依然偏弱,未来仍需政策层面的大力呵护。

交银金融研究中心首席研究员唐建伟指出,在近期“保供稳价”政策支撑下,限电、限产措施逐步趋松,制造业生产及预期亦因此改善,考虑到企业生产的加快,中国经济走弱压力料已有所纾缓,后续工业产值数据亦有望得到修复。

供需指标仍续改善势头

官方PMI五大核心指标在本月呈现“1降4升”之势,其中,生产指标仍高于荣枯线,但新订单、原材料库存、从业人员、供应商配送时间等指标均低于荣枯线。具体看,生产指标报51.4%,虽较前值下降0.6个百分点,但仍稳定在荣枯线上方;新订单、原材料库存、从业人员、供应商配送时间等指标分别为49.7%、49.2%、49.1%和48.3%,各较前值回升0.3、1.5、0.2和0.1个百分点。

国金证券首席经济学家赵伟认为,制造业PMI的回升主要由库存和新订单驱动,本月原材料库存、新订单等指标分别较前值提升1.5和0.3个百分点,报49.2%和49.7%,均高于限电、限产加强前的水平。他并指,生产指数目前仍保持扩张势头,单月的回落或与前期生产积压的脉冲消退有关。

连平观察到,生产指标已连续2个月扩张,但扩张度有所放缓,新订单指标虽仍在收缩区间,但收缩程度连续3个月改善,且已接近荣枯线位置。此外,用工指标虽继续低于荣枯线,但已连续3个月回升,表明市场对制造业前景仍较乐观。他并提醒,原材料购进价格与出厂价格指标均连续2个月大幅回落,特别是原材料价格暌违20个月以来首次降至收缩区间,预示决策层于原材料价格的调控效果正进一步显现。

明年制造业运行趋势佳

业界情绪方面,本月制造业生产经营活动预期指数为54.3%,较前值提升0.5个百分点;其中,大、中型企业生产经营活动预期指数分别报56.8%、54.7%,惟小型企业生产经营活动预期指数为47.9%,仍低于荣枯线。

展望未来,连平认为,在外需平稳、内需韧性十足,以及“稳增长”政策的有力支持下,2022年制造业整体仍将呈现较强韧性,预计决策层再度出台“能耗双控”等政策的可能性不大,但在季节性等因素影响下,2022年个别月份制造业PMI仍可能低于荣枯线,总体看“明年制造业总体运行趋势依然向好”。

唐建伟相信,2020年四季度中国GDP同比增长6.5%,受基数抬升因素影响,2021年四季度GDP同比增速或降至4.5%,两年平均增速约5.4%,“2021年全年中国GDP同比预计增长8.2%,两年平均增速约5.2%”。他并指,未来制造业PMI仍有望保持平稳,但后续“稳增长”政策仍需进一步发力。

赵伟提醒说,伴随着原材料价格的回落,目前企业库存与采购量指标均现回升,预示在部分行业成本压力缓解背景下,需求端正在修复中。他重申,在经济总量阶段性承压、结构性亮点犹存背景下,“稳增长”政策需要进一步发力,未来应关注“稳增长”三大“抓手”、疫后“场景修复”下部分产业量、价改善等带来的投资机会。

京公网安备11010502037337号

京公网安备11010502037337号