申万宏源宏观首席分析师秦泰分析,年初以来央行流动性投放相对稳定,但DR007、R007利率均值却双双下行,表明长端信用融资需求不足在令银行间资金流动性充裕的同时,形成了政策利率曲线小幅下调的空间,这也解释了央行在未大规模使用数量型工具前,对MLF、逆回购、LPR等利率进行调降。

“房住不炒”定位不变

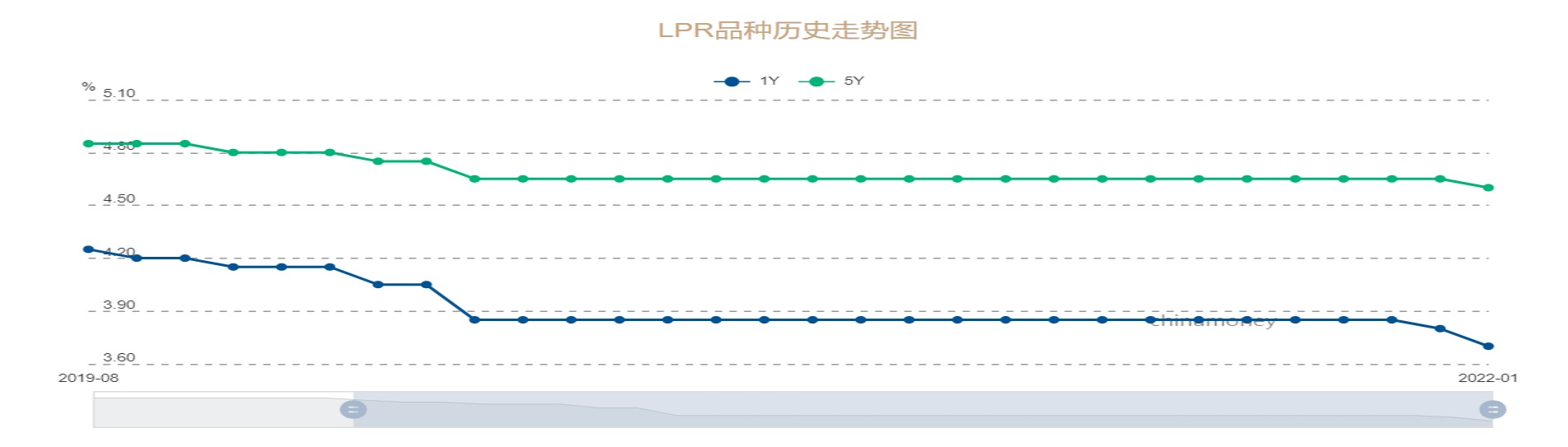

国金证券首席经济学家赵伟表示,在LPR锚定MLF利率的现行框架下,LPR两期限利率的下调符合预期,可视为金融部门“主动作为、发力靠前”之举。他提醒说,五年期LPR是中长期信贷定价的锚,针对的不仅仅是个人房贷,还包括制造业、基建等中长期贷款,该期限利率的调降不代表房地产“房住不炒”定位的变化,但一定程度或对地产销售带来提振。

植信投资研究院高级研究员王运金相信,通过调降MLF和逆回购利率,推动LPR的下行符合预期,此举可进一步压缩商业银行净息差,并在一定程度上降低国债收益率与债券发行成本,通过推动市场融资成本的下降,助力实体经济稳增长。在谈到“五年期LPR调降幅度相对较小”时,他解释,该期限信贷总量占比相对较低,其中,按揭贷款受“房地产集中度管理”影响,目前正处合理纠偏期,没有大幅调降的可能性;另一方面,大型基建配套信贷项目收益率通常较低,更多兼具国家战略导向需求,因此类信贷项目中的银行净息差相对较低,因此下调空间同样有限。

华泰证券宏观分析师常慧丽认为,MLF利率下行及近期七天期逆回购操作力度的加大,旨在满足春节前取现,及缴税缴准的流动性需求,在MLF利率下行的基础上下调LPR利率并不令人意外。她解释,从去年12月的宏观数据看,内需疲弱对核心通胀、进口需求、企业自发融资等构成压制,且房地产相关融资继续偏弱,因此逆周期政策力度与协调性均有进一步加强的必要性。

央行本季降准仍可期

展望未来,赵伟说,货币宽松周期多出现在经济承压期,MLF和LPR利率的调降或非新一轮宽松周期的终点,在需求收缩环境中,货币端或仍有进一步宽松的可能,预计央行将续运用再贷款、直达工具等引导金融机构加大对小微企、科技创新、绿色发展等领域的重点支持,货币宽松、稳增长相关融资有望加速增长。

常慧丽认为,鉴于短期内经济增长与核心通胀下降的速度可能较快,“稳增长”政策亟需加力增效,预计未来数月市场利率将进一步调降,“每次市场利率调降的幅度越小,调降的月份就可能越多,如此累计调降幅度反而可能越大”。她续称,除总量政策宽松外,地产相关政策的协调、地方债项目的落地,及“保消费”政策等均有发力空间。

王运金相信,为助力“稳增长”目标的实现,“稳健”货币政策有望偏松操作,2022年全年央行或小幅降准1到或2次。他补充说,在发达经济体加息预期提前背景下,中国降低政策利率的空间和时间均较有限,鉴于“降准”工具可起到“降低融资成本、稳定市场预期、保持信贷总量、优化金融机构资金结构”等多重效果,预计“央行本季再次使用‘降准’工具的概率相对较大”。

秦泰相信,要实现今年全年M2同比曾祖8%的目标,年内央行需降准约200个基点,但从近阶段央行操作情况看,至少在今年上半年央行或更多透过MLF操作进行资金的净投放。他提醒说,若今年2月央行再度增加2500亿元(人民币,下同)的MLF操作,且跨月、跨春节月均维持万亿元逆回购余额,那上半年央行降准的必要性就随之下降,“如此只要在今年9月降准约100个基点,便可满足全年的流动性需求”。

京公网安备11010502037337号

京公网安备11010502037337号