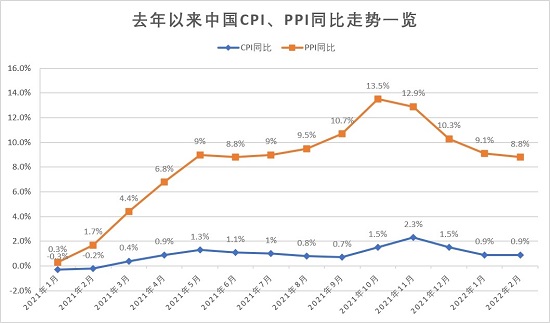

受春节和国际能源价格波动等因素叠加影响,2月CPI同比涨幅总体平稳,环比涨幅略有扩大。当月CPI同比涨幅中,价格翘尾和新涨价因素分别影响约-0.1和1个百分点,剔除食品与能源价格后,核心CPI同比上涨1.1%,涨幅较前值回落0.1个百分点。

华东师范大学中国金融研究院学术专家、研究员胡月晓坦言,上月价格指标虽暂时平稳,但从绝对价格水平看,消费品、工业品价格环比均呈现逆季节性攀升的迹象,表明通胀潜在压力的上行。他提醒说,尽管当前市况下需求较弱,但受俄乌冲突影响,大宗商品价格普遍性上扬,短期通胀上行压力或将上升。

猪价同比跌幅扩大

国金证券首席经济学家赵伟观察到,上月食品价格环比持平于1.4%,大幅低于历年2.7%的均值,这与猪肉、鸡蛋供给充裕,价格持续低迷有关,而非食品价格环比涨幅的扩大,主要受到了油价上涨的影响,“原油等大宗商品价格的持续高位,或进一步向下游行业传导,成本端压力可能加速显现”。

数据还显示,2月食品价格同比下降3.9%,降幅较前值扩大0.1个百分点;其中,猪肉价格下降42.5%,降幅较前值扩大0.9个百分点,鲜果、食用植物油、水产品等价格涨幅均有所回落。同期,非食品价格同比上涨2.1%,涨幅较前值扩大0.1个百分点;其中,工业消费品领域的汽油、柴油价格同比涨幅均较前值扩大。

植信投资研究院资深研究员王祥分析,目前中国经济仍在“底部震荡”,加之疫情防控的影响,CPI相对的“弱稳态”符合预期。从分项指标看,上月猪肉价格继续对整体CPI构成拖累,鲜菜价格同比降幅的收窄则与偏低的气温因素有关,而生活用品和交通通信项价格同比涨幅受油价传导略有扩大。

原油有色价格普涨

工业领域价格方面,受原油、有色金属等国际大宗商品价格上涨影响,2月PPI同比涨幅回落,但环比“由降转涨”。当月PPI同比涨幅中,价格翘尾和新涨价因素影响分别为8.4和0.4个百分点。同期,生产资料和生活资料价格同比分别上涨11.4%和0.9%,涨幅分别回落0.4个百分点和扩大0.1个百分点,受调查的40个工业行业大类中,价格上涨的有36个,数量与1月持平。

王祥留意到,2月官方制造业PMI中的出厂价格、原材料价格均现反弹,但当月PPI同比涨幅却有所回落,这或与PPI去年同期基数抬升带来的压制效应有关。环比看,海外大宗商品价格的持续抬升,推动上月PPI环比走势明显强于历年的季节性,工业品价格短期亦在高位有所走高。

赵伟指出,PPI同比虽进一步回落,但回落幅度逊于预期,表明生产资料价格仍具韧性。分行业看,上游的原油链、黑色和有色链价格开始领涨,部分中、下游制造业价格也普遍上扬。

CPI同比料渐回升

展望未来,中金公司宏观分析师张文朗从大宗商品“对外依赖度”角度分析,受俄乌局势影响,近期大宗商品价格持续上涨,鉴于中国对原油、有色金属的外部依赖度较高,相关中下游行业成本或明显抬升。不过,由于中国煤炭主要依靠自产,且去年10月以来中国政府持续强化“保供稳价”政策的落实,上月下旬国家发改委亦发文进一步完善煤炭市场价格形成机制,引导煤炭价格在合理区间运行,因此大宗商品价格上涨对中国煤价的影响或相对有限。

王祥提醒说,随着中国经济的逐步企稳,后续CPI同比走势有望“底部回升”,但近期俄乌局势的持续恶化,已令大宗商品供需基本面出现恶化,并已引发大宗商品价格的剧烈上涨,“未来应关注PPI环比走势的短期上行风险”。

赵伟预计,成本端压力的加速显现,服务需求修复带动的“补偿式”价格上涨,都可能在未来成为通胀的重要推动力,中性情景下,CPI同比涨幅或渐回升,三季度CPI同比或超2.5%,全年CPI高点可能接近3%。他补充说,未来应持续关注年内CPI走势阶段性超预期的可能性,这将对中国货币政策带来一定的掣肘,当前市况下还应进一步观察成本端压力的涨价传导,以及“猪油共振”大幅超预期的潜在风险。

京公网安备11010502037337号

京公网安备11010502037337号